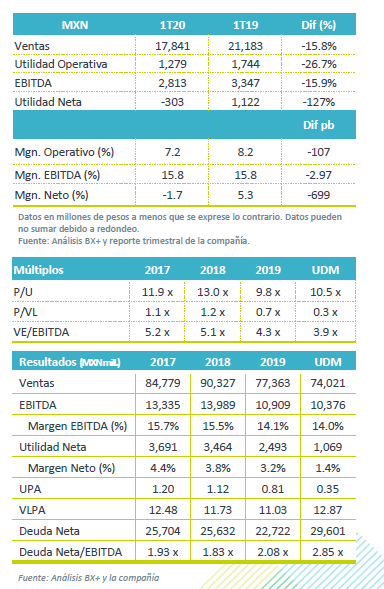

Resultados 1T20

Comienzo de año en Neutral – En el primer trimestre del año la empresa reportó decrecimientos en todos sus resultados, teniendo una contracción en todos sus márgenes. Así mismo, los niveles de valuación con resultados mixtos, mientras el VE/EBITDA y el P/VL decrecen, el P/U se encarece debido a los movimientos del tipo de cambio.

Ingreso Negativo – Se presentó una disminución en unidades equivalentes vendidas del 13.1% a/a, esto por una disminución general de volumen en todas las zonas. Así mismo, el incremento en el tipo de cambio promedio no fue suficiente para ayudar a contrarrestar estas bajas.

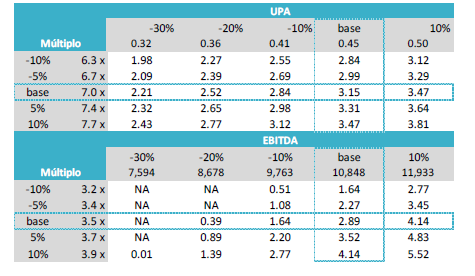

Actualizamos Nuestro Precio Objetivo – La valuación de la empresa se encuentra presionada por los resultados de los últimos doce meses, así como las perspectivas de la industria en los próximos meses. Creemos que el promedio de los múltiplos podría tener todavía un descuento importante en los próximos meses, con una recuperación hacia final de año, por lo que actualizamos nuestro PO a cierre del año en P$3.02 con recomendación de VENTA.

Ingreso Negativo – En el trimestre la venta de vehículos en estados unidos presento una baja del 11.2% a/a, así mismo, la producción de los clientes de Nemak en Norteamérica presentaron una disminución del 13.8% a/a y los clientes de la empresa en Europa tuvieron un mayor declive, con una baja del 21.6% a/a.

Como resultado de esto, Nemak tuvo una baja en unidades equivalentes del 13.1% a/a, que junto con la baja en los precios del aluminio resultaron en una caída en ingresos del 15.8% a/a. Aunque se tuvo una fuerte depreciación del tipo de cambio, el tipo de cambio promedio utilizado en las ventas, solo se incremento 3.42% a/a, por lo que no fue suficiente para contrarrestar la baja en el volumen y la disminución en el precio por unidad equivalente del 5.15% a/a durante el trimestre.

Presión en Resultados Operativos – Se presentó una utilidad operativa de P$1,279 millones, con un EBITDA de P$2,813 millones, lo que resulta en una variación de -26.7% a/a y -15.9% a/a, respectivamente. Esto como resultado de los menores ingresos y un aumento en gastos, lo que no pude ser compensado por una baja importante del 16.1% a/a en el costo de ventas.

Así mismo, el margen operativo cerro en 7.2% y el margen EBITDA en 15.8%, lo que fue menor que en el mismo periodo del año anterior en 107 pb y 2.97 pb, respectivamente.

Control de Efectivo y Mayor Apalancamiento – La empresa se encuentra haciendo un esfuerzo en la reducción de costos y gastos; sin embargo, un menor flujo de efectivo y un mayor apalancamiento podría nublar el escenario para los próximos meses, ya que podríamos ver un deterioro en la calificación de la emisora, finalizando así debajo de grado de inversión por parte de las tres principales calificadoras (Moody´s / Ba1; SP / BB+; Fitch / BBB-).

Perdida Neta por TC – La perdida neta presentada en el periodo se debió a menores resultados operativos; sin embargo, también se presionó de manera importante por una perdida neta cambiaria de P$1,068 millones. Hay que tener en cuenta que sin la variación del 24.7% del TC en el trimestre, se hubiera tenido una utilidad neta aproximada de P$424 millones, lo que sería una disminución del 62.2% a/a.

Eventos Relevantes – Como resultado de la incertidumbre generada por la pandemia actual, la empresa retira la guía de resultados de este año, así mismo se encuentran reconsiderando los dividendos que se tenían planeado; ya que se esta buscando la preservación de capital para poder hacer frente a un año difícil.

Actualizamos Nuestro Precio Objetivo – La industria automotriz a tenido unos años complicados, presionando a sus participantes y las valuaciones de aquellas empresas que cotizan en los mercados financieros. Ahora con la pandemia actual, el escenario se complica aún mas para los próximos meses, con un incremento importante en la incertidumbre y el impacto en los resultados.

Si es cierto que la industria se beneficia de menores precios del petróleo y las bajas en la tasa de interés, el cierre de plantas y la contingencia en varios países, impactará en mayor medida el desempeño de la industria, ya que el flujo de efectivo a las familias se esta viendo impactado de manera importante aún con los apoyos gubernamentales de dichos países. Esperamos que las altas tasas de desempleo continúen en las próximas semanas y que la recuperación se de hacia finales del año.

Creo que es importante destacar que las pérdidas cambiarias impactaron de manera importante la UPA del 1T20, por lo que de quitar este efecto se hubiera tenido una UPA de P$0.81 vs la UPA de P$0.35. Por lo que eliminando este efecto, calculamos una UPA para el cierre del 2020 de P$0.45, una disminución del 44% contra la UPA ajustada y un crecimiento del 28% en comparación a la UPA reportada.

Así mismo, esperamos que la utilidad operativa disminuya los primeros trimestres, con una recuperación hacia finales de año. No obstante, si estimamos un descuento importante en los múltiplos los siguientes meses, por lo que esperamos que pueda llegar a cotizar a 7.0x P/U y 3.5x VE/EBITDA, resultando así en un precio objetivo de P$3.02 para el cierre del año, con un rendimiento esperado de -16%, por lo que recomendamos VENTA.

No descartamos que al momento de reiniciar operaciones en la industria, se pueda ver un alza importante en el precio de la acción; sin embargo, después de esto podríamos ver una normalización en la tendencia derivado del impacto fundamental, el cual se iría minimizando al pasar el tiempo, reflejándose en el precio de la acción.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…