Estimados 1T20

Mantendría tendencia – Esperamos que en el 1T20 la empresa registre un crecimiento en cartera de 5.1% a/a, cifra en línea con lo observado hasta el mes de febrero. Aunque el banco estaría tomando una postura precavida en el otorgamiento de nuevos créditos, se anticipa que en marzo pudo haber una mayor demanda de clientes que busquen liquidez.

Efectos de tasas más bajas y mayores reservas – El impacto del ciclo de baja en tasas de interés que inició el año pasado ya se reflejará de forma más notoria en los números de banco. En marzo de 2020, la TIIE promedio cerró en 7.1% vs el nivel de 8.5% registrado un año anterior. Con esto, los ingresos y gastos por intereses registrarían caídas de 5.2% a/a y 9.9% a/a, respectivamente, con lo que el margen financiero disminuiría un 1.5%. A

Mantendría tendencia – Esperamos que en el 1T20 la empresa registre un crecimiento en cartera de 5.1% a/a, cifra en línea con lo observado hasta el mes de febrero. Aunque el banco estaría tomando una postura precavida en el otorgamiento de nuevos créditos, se anticipa que en marzo pudo haber una mayor demanda de clientes que busquen liquidez.

Efectos de tasas más bajas y mayores reservas – El impacto del ciclo de baja en tasas de interés que inició el año pasado ya se reflejará de forma más notoria en los números de banco. En marzo de 2020, la TIIE promedio cerró en 7.1% vs el nivel de 8.5% registrado un año anterior. Con esto,

Mantendría tendencia – Esperamos que en el 1T20 la empresa registre un crecimiento en cartera de 5.1% a/a, cifra en línea con lo observado hasta el mes de febrero. Aunque el banco estaría tomando una postura precavida en el otorgamiento de nuevos créditos, se anticipa que en marzo pudo haber una mayor demanda de clientes que busquen liquidez.

Efectos de tasas más bajas y mayores reservas – El impacto del ciclo de baja en tasas de interés que inició el año pasado ya se reflejará de forma más notoria en los números de banco. En marzo de 2020, la TIIE promedio cerró en 7.1% vs el nivel de 8.5% registrado un año anterior. Con esto, los ingresos y gastos por intereses registrarían caídas de 5.2% a/a y 9.9% a/a, respectivamente, con lo que el margen financiero disminuiría un 1.5%. Asimismo, esperamos un aumento de 93.2% a/a en la estimación preventiva. Cabe señalar que las reservas generadas en el 1T19 fueron particularmente bajas, por lo que el crecimiento también refleja un efecto de baja base de comparación. Derivado de esto, el margen financiero ajustado disminuiría 7.2% a/a.

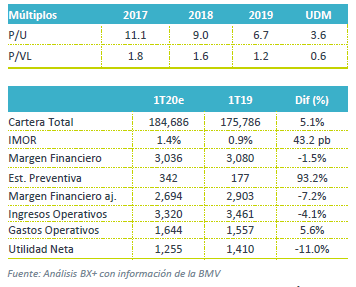

Mantendría tendencia – Esperamos que en el 1T20 la empresa registre un crecimiento en cartera de 5.1% a/a, cifra en línea con lo observado hasta el mes de febrero. Aunque el banco estaría tomando una postura precavida en el otorgamiento de nuevos créditos, se anticipa que en marzo pudo haber una mayor demanda de clientes que busquen liquidez.

Efectos de tasas más bajas y mayores reservas – El impacto del ciclo de baja en tasas de interés que inició el año pasado ya se reflejará de forma más notoria en los números de banco. En marzo de 2020, la TIIE promedio cerró en 7.1% vs el nivel de 8.5% registrado un año anterior. Con esto, los ingresos y gastos por intereses registrarían caídas de 5.2% a/a y 9.9% a/a, respectivamente, con lo que el margen financiero disminuiría un 1.5%. Asimismo, esperamos un aumento de 93.2% a/a en la estimación preventiva. Cabe señalar que las reservas generadas en el 1T19 fueron particularmente bajas, por lo que el crecimiento también refleja un efecto de baja base de comparación. Derivado de esto, el margen financiero ajustado disminuiría 7.2% a/a.

los ingresos y gastos por intereses registrarían caídas de 5.2% a/a y 9.9% a/a, respectivamente, con lo que el margen financiero disminuiría un 1.5%. Asimismo, esperamos un aumento de 93.2% a/a en la estimación preventiva. Cabe señalar que las reservas generadas en el 1T19 fueron particularmente bajas, por lo que el crecimiento también refleja un efecto de baja base de comparación. Derivado de esto, el margen financiero ajustado disminuiría 7.2% a/a.

simismo, esperamos un aumento de 93.2% a/a en la estimación preventiva. Cabe señalar que las reservas generadas en el 1T19 fueron particularmente bajas, por lo que el crecimiento también refleja un efecto de baja base de comparación. Derivado de esto, el margen financiero ajustado disminuiría 7.2% a/a.

Te recomendamos

Previo – Lala 1T20

Estimados 1T20 Caídas a nivel operativo – Lala presentaría un trimestre con resultados mixtos, con un avance en ingresos de 1.7% a/a, frente a un…

Previo – Alpek 1T20

Estimados 1T20 Menores Precios – En el primer trimestre del año esperaríamos que a pesar de la crisis generada por el COVID-19 el volumen se mantenga…