Resultados 1T20

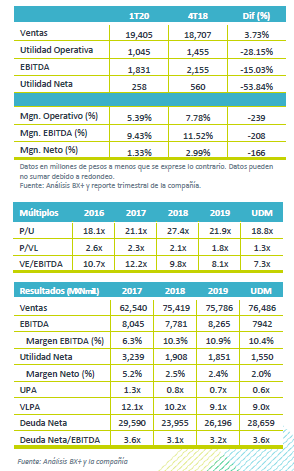

Reporte Negativo – Lala presentó cifras negativas al 1T20 con un avance en ingresos de 3.7% en línea con nuestros estimados y con una caída de 15.0% en EBITDA, con una contracción en margen de 208 pb, así como una baja de 53.8% a nivel neto, esto por debajo de nuestras estimaciones.

Ventas Impulsadas por COVID-19 – Las ventas totalizaron P$19,405mn con un avance de 3.7% a/a ante un aumento en los volúmenes de venta en todos los segmentos, pero particularmente en Leche UTH relacionado con las compras por el Covid-19. Por Mercados el mejor desempeño en ventas fue México y Centroamérica, débil EEUU y negativo Brasil.

Mayores gastos presionan rentabilidad – El margen bruto presentó una contracción de 250 pb debido a mayores precios de materias primas, y mayores gastos por perdidas de materias primas. A nivel de gastos se presentaron presiones en gastos de administración. Derivado de lo anterior el EBITDA presentó una caída de 15.0% a/a, con una presión en el margen de 208 pb.

Afecta Impuestos – La utilidad neta cayó 53.8% a/a, derivado del desempeño operativo y un incremento en gastos financieros relacionados con mayores perdidas cambiarias por pasivos en dólares con proveedores.

México con avance en volúmenes – Los ingresos de México (77% de las ventas) crecieron 5.2% a/a por mayores precios y un ligero aumento en volumen, motivado por el avance que reportaron ciertos segmentos como el de la Leche UHT el cual presentó una mayor demanda por las compras impulsadas por Covid-19. A nivel operativo el EBITDA retrocedió 13.5% a/a, con una baja en margen de 250 pb, los resultados siguieron presionados por el incremento en gastos operativos y de producción señalados por la empresa desde el trimestre previo, y que hacen referencia a imprecisiones de planeación en la demanda. Resaltó que de forma secuencial se observó un avance de 250 pb en el margen ante reducciones en el gasto.

Brasil con menor rentabilidad – Los ingresos de Brasil (15% de las ventas) presentaron un crecimiento de 4.9% a/a en moneda local pero una contracción de 7.6% a/a en pesos. Las categorías que mejor desempeño presentaron fueron las de menor precio, lo que derivó en una mezcla de precios desfavorable, así como un impacto negativo en las ventas por el Covid-19. El EBITDA presentó una contracción de 29% a/a como resultado de mayores precios de materia prima, ventas en productos de menor margen y una caída en segmentos Food Service por la pandemia. Cabe mencionar que los resultados presentaron un efecto positivo por un beneficio fiscal, sin el margen se ubicó en 4.3% a/a vs 5.8% a/a observado.

EEUU tipo de cambio compensa debilidad en volumen – Las operaciones de Estados unidos (4% de las ventas) presentaron un avance de 2.3% a/a en pesos, frente a una baja de 1.8% a/a en moneda local debido a la baja en el volumen de un digito medio en un entorno de mayores precios y caída en las ventas del canal Food Service.

Centroamérica Positivo – Los ingresos de Centroamérica (4% de las ventas) presentaron un avance de 13.0% a/a, ante el solido desempeño de las ventas de la compañía y el posicionamiento de mercado que tiene de sus productos. A nivel operativo el EBITDA fue similar al del año anterior, con una contracción en margen de 10 pb.

Gastos Financieros – Los gastos financieros mostraron un crecimiento de 5.3% a/a, como resultado de un crecimiento en pérdidas cambiarias por pasivos en dólares con Proveedores.

Cae utilidad neta por arriba de lo esperado – La utilidad neta se contrajo 53.8% a/a ante resultados negativos a nivel operativo, mayores gastos financieros y un avance marginal en la tasa de impuestos.

Apalancamiento estable – La deuda neta sumó P$25,641mn; resultando en un aumento en el apalancamiento Deuda Neta/EBITDA que paso de 2.97x a 3.2x.

Estrategia COVID-19 – Como medidas estratégicas por la pandemia la empresa destaca; a) Seguridad de los empleados; b) Seguridad alimenticia con altos protocolos para garantizar la calidad; c) Continuidad de la cadena de suministro, donde la empresa ha priorizado la producción de productos de alta demanda e incrementado su inventario de materias primas criticas, así como el monitoreo para garantizar la distribución; y d) Liquidez financiera, la empresa hizo uso de líneas de crédito preexistentes para garantizar el nivel de caja. Los proyectos no esenciales se han pospuesto. Además de señalar que suspenderá la recompra de acciones para preservar la liquidez. No hay vencimientos de deuda significativos en 2020.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…