Reporte 1T20

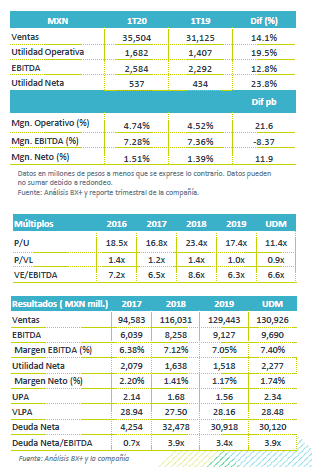

Reporte en línea con lo esperado – Las cifras de Chedraui fueron positivas y en línea con lo esperado, reportando incrementos de 14.0% a/a en ingresos, 12.7% a/a en EBITDA y 23.8% a/a a nivel neto.

Ventas impulsadas por Covid-19 – El crecimiento en ingresos es resultado de un avance de 11.4% a/a en ventas en México, motivado por la mayor demanda de productos ante la contingencia sanitaria, así como por el avance de 18.1% a/a en las ventas sus operaciones en EEUU, y el aumento de 9.5% a/a en el segmento de inmobiliarias.

Presión en márgenes – El margen bruto se contrajo 30 pb debido a la venta de productos con menor margen (básicos), a lo que se sumaron mayores gastos relacionados con las aperturas, y menores márgenes en las operaciones de EEUU. Como resultado de esto, el margen EBITDA se redujo 8 pb.

Utilidad Neta – La utilidad aumento 23.8% a/a como resultado del desempeño operativo, aún con el incrementó de 16.6% a/a en los costos financieros.

Autoservicios en México – Durante el 1T20 los resultados de las operaciones en México mostraron un avance de 11.4% a/a en ingresos, motivado por un crecimiento de 10.1% a/a en VMT. Las cifras muestran el incremento en volúmenes de venta que se realizaron por la contingencia sanitaria.

Debido a que la demanda de artículos se centro en productos de menor rentabilidad, la compañía reportó un contracción en el margen bruto de 10 pb. Por su parte los gastos de operación presentaron un incremento debido a las medidas que se tomaron por la contingencia. No obstante, el incremento fue menor a las ventas, derivado de lo anterior el EBITDA en México creció 12.5% a/a, con una mejora en margen de 10 pb.

Impulsa tipo de cambio y mayor demanda operaciones de EEUU – Las operaciones de las unidades “Fiesta” y “El Súper”, ubicadas en EEUU, y que representan el 40% de los ingresos, presentaron un avance de 18.1% a/a en ingresos, impulsados por un crecimiento en VMT en dólares de 10.4% a/a, y ayudado por la apreciación de dólar frente al peso en a/a. Por formato las ventas a unidades iguales de el “Super” crecieron 12.4% a/a, y 7.6% a/a en “Fiesta”, las ventas fueron motivadas por una mayor demanda relacionada con la provisión que hicieron los consumidores ante la pandemia.

A nivel operativo, el EBITDA creció 14.6% a/a con una contracción en margen de 20 pb, lo anterior como resultado de la contracción que presentó el margen EBITDA de las unidades Fiesta de 142 pb, ya que estas tiendas tienen menor margen.

División Inmobiliaria – La división inmobiliaria reportó un avance de 9.5% a/a en ingresos y de 6.7% a/a en EBITDA, impulsados por el incremento en los contratos de arrendamiento y de la incorporación de una mayor área rentable.

Apalancamiento – Al cierre del 1T20, la compañía mostro una deuda bancaria de P$11,135 mdp, ubicando la razón deuda Neta a EBITDA en 1.1x. La deuda se encuentra tanto en pesos como en dólares, con esta última con una cobertura natural debido a que esta cubierta con la generación de ingresos en dicha moneda por las operaciones en EEUU.

Resultados atípicos – Consideramos que los resultados son positivos en un entorno atípico, por la mayor demanda de productos que se generaron por parte de los consumidores, y que se reflejo en las ventas de marzo. Si bien consideramos que los resultados serán positivos debido a que la contingencia sanitaria prevalecería los meses de abril y mayo, consideramos que para en la segunda mitad del año las ventas deberán de tomar una tendencia de menor dinamismo dado el entorno de desaceleración económica debido a los efectos del coronavirus.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…