Resultados 1T20

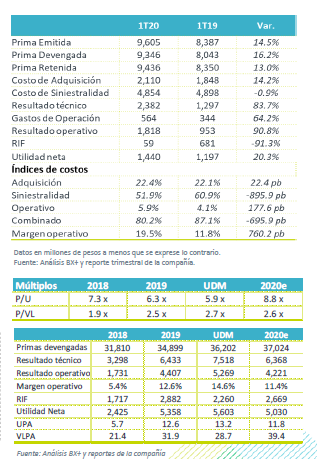

Comenzando el año en positivo – La compañía registró un crecimiento de 14.5% a/a en primas emitidas, y un aumento de 20.3% a/a en utilidad neta, cifras mejores a nuestros estimados.

Crecimiento en unidades aseguradas – Durante el trimestre se observó un incremento en unidades aseguradas de 2.3% a/a, a pesar de que durante el mismo período la venta de automóviles nuevos en México disminuyó 10.9% a/a.

Reducción en índices de costos – El índice de costos combinado se redujo casi 700 pb a/a, gracias a la menor siniestralidad en robos de autos y un menor aforo vehicular por las restricciones derivadas de la crisis sanitaria. Por su parte, el costo de adquisición vio un aumento en línea con la colocación de primas a través de instituciones financieras.

Crece utilidad, a pesar de impacto en inversiones – El RIF vio una caída de 91.3% a/a, ante el mal desempeño del mercado accionario y menores tasas de interés. Pese a lo anterior, la utilidad neta registró un aumento de 20.3% a/a, gracias al buen desempeño operativo.

Crecimiento a doble digito en primas – Las primas emitidas se ubicaron en P$9,605 millones, cifra 0.9% superior a nuestro estimado. El segmento tradicional (Individual y flotillas) tuvo un crecimiento de 8.8% a/a. Por su parte, el segmento de Instituciones Financieras mostró una recuperación significativa al crecer 22.5% a/a, luego de que durante el año la pasado la colocación a través de este canal vio dificultades. También destacó el aumento de 46.5% a/a en subsidiarias en el extranjero, aunque estas apenan contribuyen con un 6.1% del total.

El índice de siniestralidad siguió beneficiando la utilidad – La empresa siguió viendo el beneficio de un menor robo de automóviles en México, apoyado también por un menor aforo vehicular debido a las restricciones impuestas por la crisis sanitaria. Con lo anterior, el índice de siniestralidad se ubicó en 51.9%, cifra 896 pb menor a lo registrado en el 1T19. Esta reducción en siniestralidad permitió contrarrestar el incremento de 14.2% a/a en el costo de adquisición, derivado de una mayor colocación a través de instituciones financieras. Por su parte, los gastos de operación incrementaron 64.2% a/a, debido a un aumento cercano a 40% en la provisión por PTU y una base de comparación baja.

Débil rendimiento sobre inversiones – El resultado integral de financiamiento se ubicó en P$59 millones, lo que representa una caída de 91.3% a/a. Lo anterior se explica por el mal desempeño del mercado accionario en el 1T20 y menores tasas de interés (88% de los activos están en renta fija y 12% en renta variable).

Utilidad crece a doble digito – La utilidad neta vio un incremento de 20.3% a/a, cifra significativamente mayor a nuestro estimado y que se explica por el buen resultado a nivel operativo, que logró contrarrestar la caída en resultado integral por financiamiento.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…