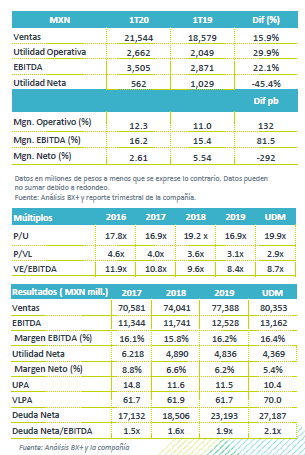

Resultados 1T20

Reporte Mixto – Gruma presentó cifras positivas por arriba de nuestras estimaciones y las del mercado a nivel operativo, sin embargo, no así a nivel neto donde la baja fue mayor a la esperada.

Apoya Tipo de cambio y volumen – Los ingresos de Gruma crecieron 15.9% a/a impulsados por el avance de 13% a/a en Gruma Corp como resultado de un aumento importante en volumen y la depreciación del peso frente al dólar; así como del avance de 8% a/a en Gimsa, 13% a/a en Centroamérica y de 5% a/a en Europa. El volumen consolidado creció 6.0% a/a, ante el incremento en las compras relacionadas por la pandemia.

Crece EBITDA – Como resultado de un avance en todas las subsidiarias y las eficiencias en costos que compensaron la presión en gastos de flete y mercadotecnia, el EBITDA aumentó 22.1% a/a con un avance en margen de 81 pb.

Utilidad Neta – La utilidad neta retrocedió 45.4%, afectada por perdidas cambiarias derivado de préstamos intercompañías.

EEUU resultados positivos – Las operaciones de EEUU (53% de los ingresos) presentaron un fuerte crecimiento en ingresos de 13% a/a, impulsado por un importante crecimiento en volumen de ventas del 9% a/a por las mayores compras relacionadas con el COVID-19 en supermercados y tiendas de conveniencia, adicional a la depreciación del peso frente al dólar. Destaca también el crecimiento en productos de mayor precio. A nivel operativo se observaron menores presiones en costos de mano de obra, y el crecimiento en la mezcla de productos de mayor valor agregado. Los gastos crecieron 10% a/a como resultado de mayores fletes y gastos de mercadotecnia; sin embargo, eficiencias en costos motivaron que la utilidad de operación creciera 28% a/a con un avance en margen de 160 pb.

GIMSA tiene impulso por precio – Los ingresos de GIMSA crecieron 8% a/a, como resultado de mayores precios y de un avance en volumen de 3% a/a, resaltando un mayor crecimiento en los supermercados y cadenas de autoservicio, por la provisión que realizaron los consumidores por la pandemia. Asimismo se reporta un crecimiento en ventas al gobierno, a productores de tortilla y a la exportación a EEUU. A nivel operativo se observaron mayores costos en el maíz y otros insumos, lo que presionó el margen bruto en 10 pb; mientras que los gastos presentaron un avance de 14% a/a por el incremento en fletes y ventas a canales minoritas. No obstante el mejor desempeño en volúmenes contrarrestó el efecto de mayores gastos y derivo en un avance de 11% a/a en el EBITDA y un avance en margen de 50pb.

Europa, crece 17% el volumen – Los resultados de esta unidad presentaron un avance de 5% a/a en ingresos por mayor volumen que compensó el deterioro en precios. Por segmento observo bajas en el negocio de tortilla afectadas por el Covid-19, pero fue compensado por el crecimiento en molienda de maíz. A nivel operativo el EBITDA creció 31% a/a con un avance en margen de 170 pb.

Centroamérica con avances – La división presentó un avance de 13% a/a en ingresos como resultado de un avance de 5% a/a en el volumen y mayores precios. La región reportó menores costos de maíz, energía y empaque, lo que compensó el incremento en gastos y derivó en un avance de 16% a/a en la utilidad de operación y de 12% a/a en el EBITDA, el margen se mantuvo sin cambios

Utilidad Neta – los resultados presentaron un retroceso de 45.4% a/a, como resultado de un costo financiero de P$1,719 mn relacionado con prestamos intercompañías, y una mayor tasa efectiva de impuestos que pasó de 36.7% a 40.4%.

Perspectiva Neutral – Los resultados a nivel operativo fueron positivos y con avances en rentabilidad, consideramos que los resultados seguirán beneficiados por las ventas que se generen hasta que termine el confinamiento del consumidor en casa.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…