Resultados 1T20

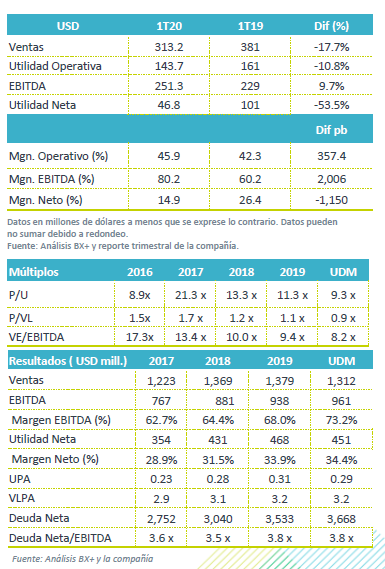

Resultados Débiles – En el primer trimestre la compañía reportó ventas por debajo de lo esperado, con un decremento de 17.7% a/a, principalmente por el diferimiento de Ingresos en el gasoducto Guaymas – El Oro, así como menores precios y volúmenes en la planta de energía Termoeléctrica de Mexical, adicional a los precios mas bajos y volúmenes vendidos de gas natural.

A nivel operativo – La compañía reportó por arriba de nuestro estimado en EBITDA Ajustado, con un incremento del 9.7% a/a derivado de las operaciones del gasoducto Texas-Tuxpan, un mejor desempeño de Ventika y el inicio de operaciones de las plantas de generación de energía

Utilidad Neta – A nivel neto tuvieron un decremento de 53.5% a/a derivado de otras pérdidas por USD$148.4 millones comparado con otras ganancias de USD$6.7 millones en el 1T19, la variación se debe a efectos de tipo de cambio, principalmente relacionado al préstamo de accionistas.

Ingresos – La empresa reportó una disminución del -17.7% a/a a nivel consolidado derivado de: 1) Segmento Gas: Por un menor precio y volumen de gas natural vendido y el diferimiento de ingresos en el gasoducto Guaymas – El Oro, así como un ajuste extraordinario en las tarifas de distribución en Ecogas Chihuahua 2) Segmento Electricidad: Por menores ingresos en la planta de energía Termoeléctrica de Mexicali, lo que fue parcialmente compensado por mayores ingresos en Ventika y el inicio de operaciones de las plantas de generación de energía Pima, Rumorosa y Tepezalá Solar.

Rentabilidad – En el primer trimestre de 2020 el EBITDA Ajustado aumentó 9.7% a/a, el incremento se debió principalmente a las operaciones del gasoducto Sur de Texas-Tuxpan, así como por un mayor resultado de operación de Ventika, lo que fue parcialmente compensado por el menor resultado de operación en la planta Termoeléctrica de Mexicali y por el ajuste extraordinario de tarifas de distribución en Ecogas Chihuahua en 2019.

Negocios Conjuntos – En el 1T20 la participación de negocios conjuntos registraron un incremento en EBITDA de USD$41.1 millones, derivado del inicio de operaciones del gasoducto Sur de Texas- Tuxpan en septiembre 2019.

Utilidad Neta – En el 1T20 se tuvo un decremento del 53.5% a/a, la disminución de USD$54.3 millones se debió principalmente a USD$66.7 millones de efectos de tipo de cambio.

COVID-19 – La compañía tiene un fuerte nivel de liquidez y disponibilidad de líneas de crédito, cabe mencionar que gracias a créditos que ya tenían previstos para refinanciar, así como financiar la construcción del portafolio de proyectos de generación solar, concluyeron el 1T20 con efectivo y equivalentes por USD$539 millones contra USD$58 millones al cierre de 2019; sin embargo, el nivel de apalancamiento permanece sin cambios respecto al cierre del 2019 en 3.8x Deuda Neta / EBITDA.

Actualizamos Nuestro Precio Objetivo – Consideramos que aunque la empresa mantiene cierta estabilidad por tener contratos a largo plazo, con precios preestablecidos denominados “take or pay”, la industria se verá impactada por la crisis ocasionada por el COVID-19, así como por los menores precios del petróleo y el decremento en los precios del gas natural, en donde podemos destacar el decremento en EEUU del 37.8% a/a. Y consideramos que estos efectos podrían traer retrasos en pagos en los siguientes meses.

La pandemia ha complicado el escenario aún mas para los próximos meses, con un incremento importante en la incertidumbre y el impacto en los resultados. Así mismo hay que tomar en cuenta que, a pesar de los esfuerzos de la compañía por diversificar su portafolio de clientes, con un enfoque más hacia privados, los clientes públicos siguen siendo un porcentaje considerable con más de un 50%, por lo que la baja tanto en la calificación de PEMEX, como en la del soberano, trajeron como consecuencia una disminución en la calificación crediticia de la compañía, donde Fitch rebajó la calificación a “BBB” desde “BBB+”.

La compañía hasta el momento no ha anunciado la cancelación o retraso en los proyectos que tenía planeados para 2020; sin embargo, no descartamos la posibilidad y vemos complicado la generación de nuevos proyectos, aunque esperaríamos que continúen con lo que ya estaban planeados.

Así mismo, esperaríamos que conforme se reactive la economía y mejore la perspectiva del soberano, la compañía se vea beneficiada. Derivado de lo anterior esperaríamos un avance en los múltiplos los siguientes meses, por lo que estimamos que pueda llegar a cotizar a 10.1x P/U y 8.8x VE/EBITDA, resultando así en un precio objetivo de P$74.7 para el cierre del año, con un rendimiento esperado de +12.3%, por lo que recomendamos COMPRA.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…