Económico

Estímulos y empleo alientan. Anticipamos que el apetito por riesgo sea soportado inicialmente por: expectativas de apoyo económico en EEUU (aprobación paquete de 484 mmdd) y Europa; menor aumento a lo esperado en solicitudes por desempleo en EEUU; rebote en precio del crudo: Aunque ello sujeto a la publicación del PMI EEUU de abril. En este entorno, además del petróleo, el cobre avanza 0.9%, mientras que el dólar cae contra divisas emergentes (real BRA +0.7%, peso MX +0.4%).

Precio del petróleo extiende rebote. Tras las amenazas de D. Trump a Irán, el WTI sube 2.4 dólares y se cotiza en 16.2 dpb; el Brent sube 8.5% a 22.1 dpb.

PMI Eurzona confirman mayor caída en abril. Como era de esperarse, los índices de gerentes de compras cayeron más en abril respecto a febrero, aunque en menor magnitud (manufactura 33.6 vs. 38.0 pts., servicios 11.7 vs. 22.8 pts., mínimo histórico), dado que en dicho mes ya se contó de forma completa con el cierre de la economía. El euro baja 0.4% contra el dólar.

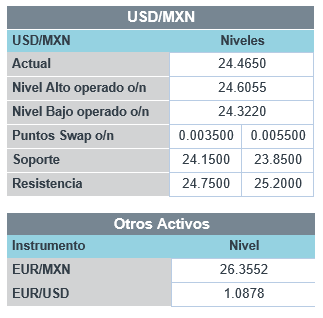

MX: ventas crecen, inflación se modera. Las ventas al menudeo de febrero se moderaron a tasa anual, 2.5% vs. 2.7% previo, y mensual, -1.1%. Por su parte; la inflación para la 1Q de abril se desaceleró ante menores precios de energéticos y pasó a 2.08% a/a (mínimo desde 2015); distorsiones en servicios (turismo) moderaron a la inflación subyacente (3.40%), pero otros rubros al interior muestran mayor presión. Limitará posibilidad de futuras bajas en tasa objetivo de Banxico. El USDMXN sigue a otras divisas emergentes y baja a $24.36 (-11 cts.).

Gobierno MX coloca deuda. Ayer, la SHCP anunció la colocación de bonos en dólares por un monto de 6 mmdd,,a plazos de 5, 12 y 31 años, y cupones de 3.9%, 4.75% y 5.0%, respectivamente.

Bursátil

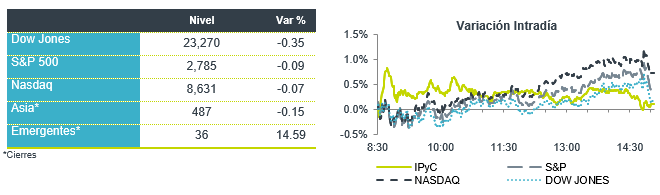

Asimilan datos de empleo. Los futuros de los mercados accionarios operan de forma mixta, ante precios de petróleo estables y los resultados de las solicitudes de desempleo aun en niveles elevados de 4.3 millones. En Europa los líderes se reúnen para acordar un plan de ayuda de USD$2.2 billones, mientras se observa una mejoría de la pandemia particularmente en los mercados de España e Italia, a lo que se suman noticias favorables respecto a encontrar una vacuna. En EEUU las cifras de contagio suman 842 mil contagios con un total de decesos de 46,785. Ya hay algunos estados que están planeando dar reapertura a la economía. Para el resto de la jornada la atención estará en datos de ventas de vivienda nuevas y actividad Industrial. En la parte corporativa hoy se espera el reporte de 32 empresas del S&P, donde destaca el reporte de Intel Corp, Eli Lilly &Co y Blackstone Group. En México se esperan los reportes de AC, ASUR y GFNORTE.

Positivo

- FMTY:Dio a conocer que empezará a implementar una política de distribuciones de efectivo mensual y que planea continuar distribuyendo el 100% del Flujo de Efectivo Ajustado (AFFO).

- FIBRAPL:Mantuvo indicadores operativos sólidos, con una ocupación de 96.8% y tasa de retención de 91.6%: Los ingresos y el FFO tuvieron variaciones de -1.3% a/a y 8.6% a/a, respectivamente.

- LAB: Los resultados al 1T20 fueron positivos, superando las expectativas del consenso a nivel operativo y neto. Los ingresos crecieron 6.2% a/a, el EBITDA avanzó 8.7% a/a y la utilidad neta 48.1% a/a.

Neutral

- GRUMA: Presentó cifras positivas por arriba de nuestras estimaciones y las del mercado a nivel operativo; sin embargo, a nivel neto la baja fue mayor a la esperada -45.4 a/a.

Negativo

- IENOVA: En el primer trimestre la compañía reportó ventas por debajo de lo esperado, con un decremento de 17.7% a/a, en EBITDA Ajustado tuvo un incremento de 9.7% a/a derivado de las operaciones de Texas-Tuxpan.

- CREAL:Dio a conocer resultados débiles, con una caída de 51.1% a/a en utilidad (excluyendo no recurrentes fue de -25.5%a/a) a pesar del incremento de 29.7% a/a en cartera.

- FIHO: Los ingresos disminuyeron 8.9% a/a, mientras que el flujo de efectivo ajustado disminuyó 41.5% a/a. Como medida para preservar liquidez, no habrá distribución correspondiente al 1T20.

Cambios

Se espera que el rápido aumento en el número de personas sin trabajo muestre otro aumento hoy, y los economistas pronostican 4.5 millones de reclamos más cuando los datos se publiquen a las 7:30 a.m. Una encuesta de Gallup mostró que una cuarta parte de los estadounidenses que trabajan creen que es muy probable que pierdan sus empleos en los próximos 12 meses. La ola de pérdidas que comenzó con los trabajadores de restaurantes, hoteles y fábricas ahora está afectando a los trabajadores de oficina y apoyo. Todo lo cual significa que las predicciones de una tasa de desempleo del 20% son cada vez más realistas.

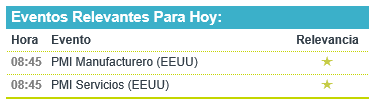

En esta crisis, los economistas se vuelven cada vez más dependientes de datos de alta frecuencia y encuestas. Lo único que casi todos esos datos tienen en común es la desolación. Los índices de los gerentes de compras de hoy no son diferentes. En Europa, el PMI de servicios cayó con el número de Alemania que alcanzó 15.9 y Francia 10.4, muy por debajo del nivel de 50 que marca la división entre expansión y contracción. El PMI compuesto para la zona del euro cayó a un asombrosamente bajo 13.5. Un número similar para el Reino Unido que cayó a un mínimo histórico de 12.9. Los datos para la economía de EU se publican a las 8:45 a.m.

La Cámara de EU votará a favor del nuevo paquete de estímulo de $ 484 mil millones hoy antes de enviarlo al presidente Donald Trump para su firma. El enfoque ya se está volcando a la próxima medida de gasto a medida que el daño a la economía continúa, y la presidenta de la Cámara de Representantes, Nancy Pelosi, dijo «estamos listos para pasar a la próxima ley». En Europa, los líderes se reúnen hoy en un intento de acordar un plan de ayuda de $ 2.2 billones. Ayer, el Banco Central Europeo acordó aceptar deuda con calificaciones por debajo del grado de inversión como garantía para sus operaciones en un intento de garantizar que no se repitan las crisis de liquidez pasadas.

El empuje y la extracción de datos económicos negativos y la posibilidad de un mayor estímulo tienen a los inversionistas a la espera sin que se puedan ver reacciones de algún tipo. Durante la noche, el índice MSCI Asia-Pacífico ganó un 0,8%, mientras que el índice Topix de Japón cerró un 1,4% más alto después de la caída de ayer. En Europa, el índice Stoxx 600 subió un 0,2%, y las compañías de petróleo y gas obtuvieron los mejores resultados, ya que el mercado de crudo parece haberse estabilizado por fin. Los futuros del S&P 500 fluctuaron y el rendimiento del Tesoro a 10 años fue del 0.617%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…