Resultados 1T20

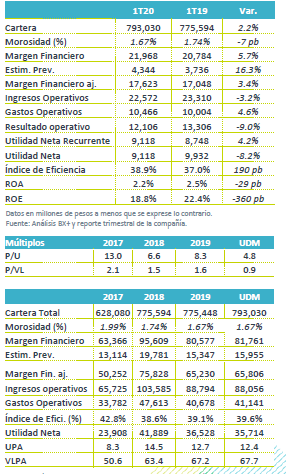

Sin sorpresas – La cartera de crédito registró un crecimiento de 2.2% a/a, mientras que la utilidad neta se ubicó en P$9,118 millones, ambas cifras 3% arriba de nuestro estimado. La utilidad disminuyó 8.2% a/a, aunque sobre una base comparable creció 4.2% a/a.

Beneficio por menor costo de depósitos – El margen financiero creció un 7.5% a/a, gracias al crecimiento en la cartera de consumo y a un menor costo de fondeo. Los ingresos netos en seguros y pensiones crecieron 4.0% a/a.

Caída en otros ingresos – Los ingresos no financieros cayeron 20.8% a/a, principalmente por el ingreso registrado en 1T19 de P$1,661 millones por el efecto de la venta de Banorte USA, sin este efecto hubieran crecido 7.6% a/a.

Control de gastos – Los gastos de operación aumentaron 4.6% a/a, en línea con lo proyectado por la compañía. Destacaríamos que el gasto en personal se mantuvo sin cambios vs 1T19.

Gubernamental sigue registrando caídas – La cartera de crédito vigente vio un aumento de 2.3% respecto al 1T19, gracias al crecimiento en créditos al consumo, como los hipotecarios o automotriz, y también ante un repunte en créditos a corporativos, los cuales vieron un beneficio por la proporción de la cartera denominada en dólares. El crédito a gobierno sigue registrando un débil dinamismo, con una caída de 11.0% a/a. Banorte ha manifestado que por un lado que la competencia en este segmento lo vuelve poco rentable, por lo que han priorizado rentabilidad sobre volumen, mientras que por otro la demanda ha permanecido débil.

Mejora en MIN – El margen financiero registró un aumento de 5.7% a/a, mientras que el MIN vio una mejora de 20 pb, ubicándose en 5.9%. Destacaríamos que Banorte ha logrado disminuir el costo de fondeo el cual, medido como porcentaje de la TIIE, se ubicó en 45%, una reducción desde los niveles de 50% que se registraban después de la compra de Interacciones.

Incremento en provisiones – Este rubro vio un aumento de 16.3% a/a, principalmente por el crecimiento de más de 200% en provisiones por créditos comerciales, corporativos y a gobierno.

Ingresos distintos a intereses – Se contrajeron 20.8% a/a, por el efecto no recurrente en otros ingresos ya mencionado. Por rubro, comisiones tuvo un buen desempeño al crecer 16.4% a/a, mientras que la intermediación tuvo un ligero aumento de 1.2% a/a, donde se observaron efectos mixtos por la volatilidad de los mercados financieros.

Crisis sanitaria – Respecto a las medidas de diferimiento de pagos anunciadas recientemente, el banco espera que cerca de 30% de sus clientes de crédito al consumo participen en el programa. Por otro lado, la compañía manifestó que su exposición como porcentaje de la cartera a sectores de riesgo es: PEMEX 5%, Turismo 5.3%, Construcción y bienes raíces 4.2% y Pymes 4.5%.

Te recomendamos

TRIMESTRAL – Gfnorte

Resultados 2T19 Resultados en línea – Los resultados estuvieron ligeramente por arriba de nuestra estimación, reflejando un crecimiento en cartera,…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…