Económico

Más estímulos en EEUU. Tras aprobarse ayer, se espera que el Presidente Trump firme hoy el nuevo paquete de apoyos económicos, por 484 mmdd. 320 mmdd se usarán para apoyar a pequeños negocios y el empleo (PPP), el resto, a hospitales. Lo anterior, junto con menor crecimiento de casos/muertes por COViD-19, reduce parcialmente la aversión al riesgo, no obstante reportes de que un medicamento contra el virus tuvo problemas en la fase de pruebas y caídas en órdenes de bienes durables en EEUU. Materias primas avanzan (petróleo +3.6%, cobre 0.6%), mientras que baja la demanda por bonos del tesoro americano (rendimiento 10 años +0.6 pb.).

Debilidad industrial. Las órdenes por bienes duraderos en EEUU cayeron durante marzo más a lo esperado (14.4% vs. -12.0% m/m), su peor dato desde 2014, y anticipando debilidad en sectores como el de manufactura. El índice dólar baja 0.1%.

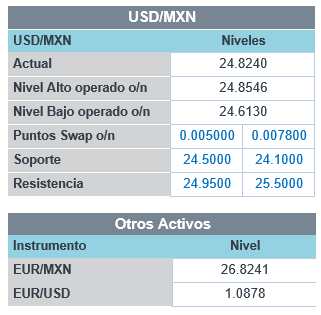

Actividad en México se debilitó en febrero. El IGAE se contrajo 0.6% a/a y 0.2% m/m (cifras ajustadas), lo que indica que la economía presentaba debilidad previa al choque por la pandemia. El USDMXN se cotiza en $24.79 (-2 cts.).

Bursátil

Impulsos monetarios adicionales. Los futuros de los mercados accionarios estadounidenses operan en terreno positivo tras la aprobación adicional al paquete de estímulos por US$484mil mn, y el apoyo a hospitales y pruebas de Covid-19 así como de los comentarios del secretario del Tesoro, Steven Mnuchin que espera la reapertura de la economía de EEUU entre mayo y junio, anticipando un fuerte repunte de la producción en el tercer y cuarto trimestre. Por su parte los líderes europeos aprobaron un paquete de US$580 mn para apoyar a las empresas, manteniendo en discusión la aprobación de recursos sobre un programa de largo plazo, lo que incide en las operaciones de los mercados en la región. Los inversionistas observan que el coronavirus tiende a disminuir en la eurozona, pero se mantienen alertas de una segunda ola de infecciones. En la parte corporativa hoy reportan 25 empresas del S&P, donde al momento ya reporto Verizon Communications (+), American Express (-), e Intel (+). En México reporta Soriana.

Positivo

- VERIZON: Superó las estimaciones del consenso reportando ganancias de USD$1.26 por acción; sin embargo, recortó su Guía de Resultados 2020.

- INTEL: Reportó mejor a lo esperado con ganancias de USD$1.45 por acción, anunció que por el momento no actualizaría su Guía de Resultados.

Neutral

- GFNORTE:La cartera de crédito vio un incremento de 2.2% a/a, mientras que la utilidad neta disminuyó 8.2% a/a (recurrente aumentó 4.2% a/a). El MIN mejoró 20 pb a/a y se ubicó en 5.9%.

- VOLAR:Los ingresos aumentaron 8.8% a/a mientras que el margen operativo vio una mejora ubicándose en 3.9% vs 0.4% en 1T19. El efecto por la crisis sanitaria se reflejó a finales de marzo.

Negativo

- ASUR: Reflejó el impacto por la caída en tráfico durante marzo. Los ingresos sin construcción cayeron 0.5% a/a. La utilidad operativa incrementó 2.1% a/a, viendo un beneficio por recuperación de seguros, sin lo anterior el margen permaneció estable.

Cambios

Después de los pésimos números del PMI de ayer, hubo más datos esta mañana que muestran el fuerte golpe a la actividad económica. En Alemania, la confianza empresarial cayó a un mínimo histórico, según la encuesta mensual del Instituto Ifo. Las ventas minoristas en el Reino Unido sufrieron su mayor caída en marzo, mientras que las ventas de alcohol aumentaron en la mayor cantidad desde que la Oficina de Estadísticas Nacionales comenzó a rastrear el número en 1988. El número de solicitudes de desempleo de ayer sugiere que el desempleo en EU ya está cerca del 20%. Eso es alentador para que los legisladores ya comiencen a trabajar en el próximo paquete de estímulo de Washington antes de enfríe la inercia que mantienen con el paquete de $ 484 mil millones usd aprobado por la Cámara ayer. Los líderes europeos respaldaron un plan a corto plazo de 540 mil millones de euros ($ 580 mil millones usd) para apoyar a las empresas, mientras que los desacuerdos se mantuvieron sobre un programa de reconstrucción a más largo plazo.

El secretario del Tesoro, Steven Mnuchin, dice que espera que la economía de EU comience a reabrir en mayo y junio, con un fuerte repunte en la producción en el tercer y cuarto trimestre. También está considerando la creación de un programa de préstamos del gobierno para las compañías petroleras estadounidenses que han sido devastadas por el colapso de los precios del crudo. Una de las opciones sobre la mesa es que la administración tome participaciones de capital a cambio de algunos préstamos, según una persona familiarizada con el asunto. Un comunicado del Departamento del Tesoro publicado ayer por la noche dijo que el gobierno podría aceptar instrumentos de deuda u otros intereses financieros en compañías que utilicen el dinero del rescate.

El brote de coronavirus, aunque tiende a disminuir en gran parte de Europa, aún muestra signos preocupantes de resistencia frente a las medidas de distanciamiento social que conducen a una mayor preocupación por una segunda ola de infecciones en caso de que las restricciones se levanten demasiado pronto. Alemania vio su mayor salto en nuevos casos y muertes en casi una semana, mientras que Rusia también informó un aumento. España reportó el menor número de muertes en casi cinco semanas. Las acciones del fabricante de medicamentos Gilead Sciences Inc. cayeron después de que un resumen de un ensayo chino de su medicamento Covid-19 parecía mostrar que fue un fracaso. El presidente Donald Trump dijo que no estaba de acuerdo con la decisión del gobernador de Georgia de comenzar a reabrir el estado esta semana.

La creciente evidencia del tamaño del declive económico mundial está renovando la presión sobre los mercados con el USD fortaleciéndose frente al resto de las monedas en general, donde el MXN después dos días operando el rango de 24.40 a 24.55 cierra la sesión cerca de 24.80 donde también inicia el día de hoy. Durante la noche, el índice MSCI Asia Pacífico cayó un 0,7%, mientras que el índice Topix de Japón cerró un 0,3% más bajo. En Europa, el fracaso de los líderes de la UE para acordar un paquete de estímulo más amplio y datos económicos más decepcionantes ayudó a empujar el índice Stoxx 600 un 0.4% abajo. Los futuros del S&P 500 también apuntaban a una caída en la apertura con el rendimiento del Tesoro a 10 años en 0,607%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…