- Noticia: El INEGI reveló hoy el Indicador Global de la Actividad Económica para febrero. La actividad se contrajo 0.6% a/a; respecto a enero, fue menor en 0.2%, con cifras ajustadas por estacionalidad.

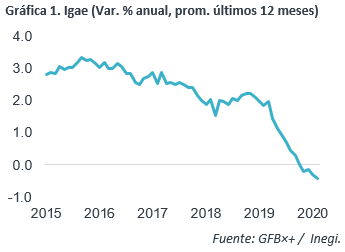

- Relevante: La variación anual fue negativa por segunda lectura consecutiva. La contracción fue apenas menor a la de enero, pero se contó con un efecto calendario positivo y la tendencia sigue siendo negativa. Mes a mes, la caída se explica por las actividades primarias y secundarias, mientras que servicios mejoró en el margen, por transporte y financieros.

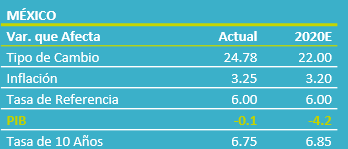

- Implicación: La fragilidad mostrada por la actividad previo al choque y la modesta respuesta fiscal ante la pandemia aportarán a una profunda contracción en la economía mexicana, así como a una lenta y modesta recuperación. Uno de los sectores más afectados serán los servicios (cierre comercios, dist. social, pérdida empleos). En línea con ello, anticipamos una caída del PIB de 4.2% a/a real para 2020, seguido de un rebote de 1.6% en 2021.

Economía frágil previo a pandemia

La variación anual fue menos negativa a la de enero, pero posiblemente se deba a que se contó con un día adicional respecto a febrero 2019 (año bisiesto). Destaca también que se ha acentuado la tendencia negativa en la actividad, que comenzó desde fines de 2018 (promedio últimos 12 meses -0.4% a/a). Mensualmente, la actividad se redujo por primera vez en cuatro lecturas, siguiendo la fragilidad de los sectores agropecuario e industrial.

- Agropecuario (-8.4% a/a, -5.7% m/m*). El sector, el cual es altamente volátil, tuvo su mayor caída anual y mensual desde 2013 y 2017, respectivamente. Ello posiblemente obedezca a un menor ritmo en las ventas al exterior del sector y menos recursos asignados en el Presupuesto Federal, aunque la industria alimentaria (demanda) siguió creciendo.

- Industrial (-1.9% a/a, -0.6% m/m*). Excepto por servicios básicos a la población (gas, electricidad, agua), todos sus componentes declinaron. La minería, no obstante que subió la extracción de crudo; en construcción, se acentuó la caída en edificación; y la manufactura, posiblemente reflejó interrupciones en suministros (cierre actividad China) y menor ritmo en las exportaciones.

- Servicios (0.4% a/a, 0.1% m/m*). Mejora en el margen (financieros, educativos, transporte y almacenamiento), aunque el menor gasto y un comportamiento defensivo en los hogares (repunte inflación, menor dinamismo en empleo formal y moderación en confianza) afectó al comercio, mientras que el brote de COViD-19 en China pudo comenzar a incidir sobre transporte de pasajeros y servicios de hospedaje.

Caída será importante; la recuperación, modesta

En el corto plazo, la actividad comercial se detendrá ante las medidas sanitarias para contener la pandemia (cierre comercios, dist. social), mientras que la industria perderá tracción por la interrupción en cadenas de insumos, menores exportaciones, caída en precios de materias primas y postergación de la inversión. Ante la falta de estímulos fiscales y bajos niveles de confianza empresarial, prevemos que la inversión, el empleo y la actividad en general, se recuperen lenta y modestamente. Por ello, proyectamos una caída del PIB 2020 de 4.2% a/a real, con riesgos sesgados a la baja; para el próximo año, el rebote sería de 1.6%.

Te recomendamos

ECONOTRIS: MÉXICO: IGAE Resiste a Debilidad Industrial

NOTICIA: El IGAE de mayo creció 2.2%, ligeramente por arriba de nuestro pronóstico (GFBX+: 2.1%) pero inferior al mes anterior (2.9%). RELEVANTE:…

ECONOTRIS: MÉXICO: IGAE Moderado

INEGI dio a conocer esta mañana que el Indicador Global de la Actividad Económica (IGAE) presentó un crecimiento anual de 2.27%, ligeramente por…