Económico

Estímulos económicos, menores contagios. El Banco de Japón amplió cuantitativa y cualitativamente su programa de compra de activos; ello, junto el menor ritmo de contagios por COViD-19 en EEUU y Europa, y la expectativa de una próxima reactivación económica, soporta una reducción en la aversión al riesgo. Baja la demanda por oro (-0.6%) y bonos soberanos de países desarrollados (rendimiento 10 años EEUU +2.0 pb., Alemania +1.4 pb.), y el índice dólare retrocede 0.4%.

Petróleo sigue presionado. Pese a que A. Saudita inició antes de lo acordado (1º mayo) el recorte a la producción de crudo, el precio del petróleo baja esta mañana (WTI -24.6%, Brent -6.9%) ante continuas señales de menor capacidad de almacenamiento.

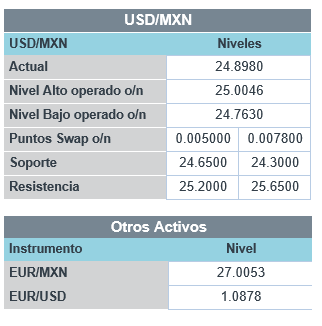

Se modera desempleo MX. Pese a la pérdida de empleos formales en marzo, la tasa de desempleo disminuyó de 3.70% a 3.24%; en parte, gracias a la baja en la participación laboral (mínima de siete meses). Siguiendo el debilitamiento generalizado del dólar, el USDMXN se cotiza en $24.83 (-15 cts.).

A seguir. Esta semana destacan: en Europa, la estimación preliminar del PIB 1T20 y la decisión del BCE (jueves); en EEUU, la primera publicación del PIB 1T20 y el anuncio de la Fed (martes); en México, la estimación oportuna del PIB 1T20 (jueves).

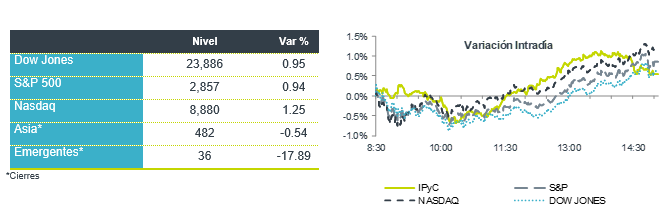

Bursátil

Positivos ante posible reapertura de la economía. Los futuros de los mercados accionarios estadounidense operan en terreno positivo ante anuncios de estímulos en Japón, y las señales de que algunos estados podrían reabrir la economía, como lo es el estado de Nueva York luego de que el gobernador señaló que antes del 15 de mayo podrían reiniciar en fases, siendo las primeras el sector de construcción y manufactura. Las empresas tendrían que diseñar un plan que incluya prácticas de distanciamiento social, entre otros. Lo anterior debido a que las hospitalizaciones por el Covid-19 han disminuido y las muertes alcanzaron un mínimo de un mes en NY, con Estados Unidos alcanzando un millón de infecciones. A nivel global suman 3 millones de contagios y 200 mil muertes. Italia también señala abrirá su economía de forma parcial a partir del 4 de mayo. La atención en la semana estará en las juntas de los Bancos Centrales de la FED, ECB y Banco de Japón, así como en precios del petróleo. La temporada de reportes continúa donde hoy reportan Dr Pepper, Universal y Raiwal, entre las más relevantes, en México Bimbo y Bachoco. Hoy entra en vigor la nueva muestra del IPC, entran Q* y VESTA.

Positivo

- SORIANA: Los Ingresos crecieron 9.9% a/a, impulsados por un avance de 9.6% a/a en VMT favorecidas por el incremento en ventas relacionado con la pandemia.

Neutral

- CREAL: Obtuvo una línea de crédito por USD$50 millones, a plazo de un año con BNP Paribas. Los recursos serán utilizados para fines corporativos generales y fortalecer liquidez.

- FSHOP: Cerró el trimestre con una tasa de ocupación de 95.8%, los ingresos aumentaron 3.2% a/a y el NOI 3.5% a/a.

- DEUTSCHE BANK: En su reporte preliminar registró utilidades, luego de que el mercado esperaba una generación de pérdidas. Sin embargo, podría quedar por debajo de su objetivo de capitalización.

Negativo

- BOEING: Retiró su oferta de USD$4.2 billones por un 80% del negocio de jets comerciales de Embraer, debido a que no alcanzaron un acuerdo.

- GMEXICO: La empresa reportó un decremento en ventas de 3.3% a/a, derivado principalmente de una disminución en el precio de los metales, parcialmente compensado por un aumento en producción.

Cambios

El gobernador de Nueva York, Andrew Cuomo, dijo que una reapertura gradual que comienza con la construcción y la fabricación podría comenzar tan pronto como el 15 de mayo, ya que el estado anunció el menor número de muertes en casi un mes. Los grupos de comerciantes pidieron a los estados que adopten estándares uniformes de reapertura. En Italia, el primer ministro Giuseppe Conte dio un cronograma para reiniciar la economía, que prevé que algunas actividades se reanudarán después del 4 de mayo y las escuelas permanecerán cerradas hasta septiembre. El primer ministro del Reino Unido, Boris Johnson, en su primer discurso desde que regresó a trabajar después de ser golpeado con el virus, dijo que el país se acercaba al final de la «primera fase» del brote.

Tanto la Reserva Federal de EU como el Banco Central Europeo han programado decisiones de política monetaria esta semana, pero fue el Banco de Japón quien marcó la pauta esta mañana al anunciar nuevas compras de bonos corporativos y eliminar el límite de compra de bonos del gobierno. Dado que tanto la Fed como el BCE anunciaron muchos nuevos estímulos desde sus últimas reuniones programadas, los economistas tienen expectativas limitadas para nuevos anuncios importantes esta semana. La decisión de la Fed es el miércoles y el BCE es el jueves, ambos seguidos de conferencias de prensa.

Deutsche Bank AG sorprendió al mercado al anunciar un ingreso neto de 66 millones de euros ($ 72 millones), desafiando las expectativas de los analistas de una pérdida en el primer trimestre. El banco, que publica resultados más detallados el miércoles, reservó cerca de 500 millones de euros, tres veces el monto del año pasado, para cubrir las pérdidas crediticias que pueden surgir del cierre del coronavirus. Las acciones del prestamista aumentaron hasta un 12% en las operaciones de Frankfurt. El banco mantuvo sus objetivos de capital para 2022 y calificó los efectos actuales de las pérdidas crediticias como «temporales».

Las señales de que el cierre puede estar cerca del fin y el impulso del Banco de Japón, ha ayudado a impulsar los morcados mundiales. Durante la noche, el índice MSCI Asia-Pacífico ganó un 1,9%, mientras que el índice Topix de Japón cerró un 1,8% arriba. En Europa, el índice Stoxx 600 había aumentado un 1,7%, con todos los sectores industriales en verde. Los futuros del S&P 500 apuntaban a un salto en la apertura y el rendimiento del Tesoro a 10 años fue de 0.627%. El crudo volvió a estar bajo presión, con un barril de West Texas Intermediate que cayó a cerca de $ 14, y las monedas emergentes se mantienen cautelosas con una recuperación global pero aún terminando de digerir el sell-off en Brasil.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…