Resultados 1T20

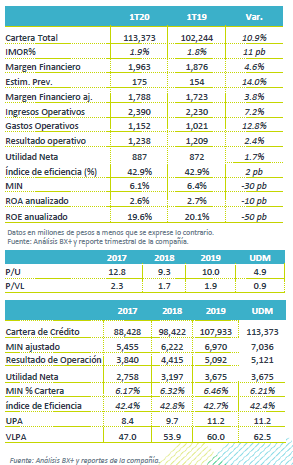

Mantuvo buen crecimiento, cifras en línea – Regional registró un crecimiento en cartera de crédito de 10.9% a/a (vs nuestro estimado de 9.5%) y una generación de utilidad neta de P$872 millones (0.2% arriba de nuestro estimado).

Aumento en provisiones – El margen financiero ajustado incrementó 3.8% a/a, debido a un aumento de 2.5% a/a en ingresos por intereses y un incremento de 0.6% a/a en gastos por intereses. El mayor aumento en la estimación preventiva (14.0% a/a) presionó el margen.

Buen desempeño en otros ingresos – Las comisiones netas vieron un aumento de 31% a/a, mientas que seguros y cambios creció 34% a/a, gracias al buen desempeño en compra-venta de divisas.

Presiones en gastos – Los gastos de operación aumentaron 12.8% a/a, debido principalmente a un incremento de 33.8% a/a en gastos de admón.

Buen nivel de capitalización – El ICAP se ubicó en 13.6%, nivel sano, mientras que la cartera vencida se ubica en 1.9%.

La cartera mantuvo buen crecimiento – Durante el 1T20 se observó un buen crecimiento en cartera (10.9% a/a). Por segmento, la división mayorista (72% de la cartera) aportó un crecimiento de 10.2% a/a, mientras que la morosidad se ubicó en 1.9%. En el segmento de Pymes, el crecimiento fue de 13.2% a/a, con una morosidad de 6.8%.

Buen crecimiento en depósitos – La captación tradicional vio un aumento de 11.6% a/a, ubicándose en P$103,351 millones, cifra que representa un 109.7% de la cartera.

Crecimientos altos otros ingresos – En estos rubro destacaríamos el buen desempeño en comisiones netas (+30.9% a/a), en la compra-venta de divisas (+45.6% a/a) y en arrendamientos (+22.9% a/a).

Ligero deterioro en rentabilidad – El Margen de intermediación (MIN) se ubicó en 6.1%, mientras que el ROA y ROE fueron de 2.6% y 19.6%, respectivamente. Dentro de los factores que afectaron la rentabilidad esta el mayor crecimiento de las provisiones (+14.0% a/a) y de los gastos operativos (+12.8% a/a).

Liquidez y capitalización en niveles sanos – La empresa cuenta con una liquidez equivalente a 11% de la cartera, aunque podría incrementarla hasta 24%. En términos de capitalización, el ICAP de Regional se ubicó 13.6%, lo que implica un exceso de P$3,300 millones respecto al nivel de 10.5% requerido por regulación. A finales de año esperan alcanzar P$6,600 millones de capital por encima del 10.5% requerido. Cabe recordar que el banco pospuso su pago de dividendo hasta que haya una mejor visibilidad económica (se estimaba una distribución de P$ 2,000 millones).

Reestructuras – Regional estima que entre un 40% y 50% de su portafolio será objeto de reestructuras a través de programas de apoyo.

Caída en precio – Los títulos de Regional han visto una caída de 48.1% en el año, con lo que a empresa cotiza a múltiplos de 4.9x en P/U y de 0.9x P/VL, que implican descuentos respecto a su promedio de los últimos 5 años de 66.1% y 62.1%, respectivamente.

Deterioro del entorno macroeconómico – Las perspectivas económicas para México cambiaron de forma drástica en poco tiempo, al igual que para el resto del mundo. Por lo anterior, la expectativa de Ve por Más es de una caída en el PIB de México de 4.2% para 2020 y un crecimiento de 1.6% para 2021.

Afectación en la operación de los Bancos – Derivado de lo anterior, los resultados de los bancos en México se verán afectados, ante un posible deterioro en la calidad de los activos que perjudicará a su vez la generación de utilidad.

Modificamos estimados – Ante este escenario, modificamos nuestra estimaciones para Regional. En 2020 esperamos una caída en utilidad de 11.0%, en línea con la parte baja de la guía de la compañía y para 2021 esperamos un crecimiento de 6.0%. Con lo anterior, considerando múltiplos de valuación P/U de 8.0x y P/VL de 1.2x llegamos a un PO de P$84.6 por acción, que implica un rendimiento potencial de 53.0% por acción, por lo que mantenemos la recomendación de COMPRA.

Riesgos – De corto plazo, esperamos resultados trimestrales débiles por lo mencionado anteriormente, por lo que no descartamos que el precio de la acción siga presionado.

Te recomendamos

TRIMESTRAL – GMéxico 1T20

Resultados 1T20 Resultados Débiles – La empresa reportó un decremento en ventas de 3.3% a/a, derivado principalmente de una disminución en el precio…

TRIMESTRAL – Soriana 1T20

Resultados 1T20 Positivo a nivel operativo – Soriana está presentando cifras al 1T20 positivas en línea con nuestras expectativas y las del consenso…