Económico

Baja temor por coronavirus. Prevemos que la continua desaceleración en el número de nuevos contagios y la expectativa de planes para reactivar algunas actividades económica s en Estados de EEUU y miembros de la Eurozona (España, Italai) moderen la aversión al riesgo, no obstante la debilidad en el precio del petróleo, y a la espera de los indicadores de consumo y actividad manufacturera a ocnocerese hoy en EEUU (ver calendario). El índice dólar (-0.6%) y el oro (-0-1%) retroceden.

Petróleo EEUU en caída libre. Ante la reducida capacidad de almacenaje en EEUU y la renovación anticipada de los futuros Junio’20 de algunos fondos de inversión, el WTI cae 10.6%; el Brent, por el contrario, sube 0.9%.

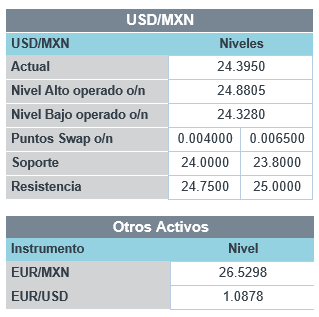

Balanza comercial MX; indica debilidad. En marzo, tanto las exportaciones (-1.6%) como las importaciones (-6.7%) cayeron a tasa anual, ambas afectadas por la pandemia y por los precios del petróleo. Las primeras, reflejan la interrupción en la actividad industrail munidal; las segundas, además, la debilidad en el consumo e inversión internos. No obstante ello, pero siguiendo la debilidad generalizada del dólar, el USDMXN se cotiza en $24.38 (-32 cts.).

Bursátil

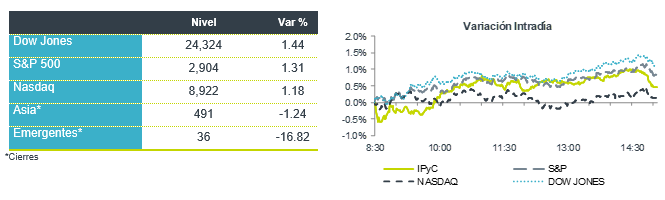

Impulso por reportes. Los futuros de las acciones estadounidenses operan con menor aversión al riesgo reaccionado a reportes corporativos como Pfizer y 3M que han sido mejor a lo esperado. Por otra parte, permanece el optimismo por la reapertura de forma parcial en la economía estadounidense donde los estados de Alaska, Georgia, Colorado, Carolina del Sur, Tenesse y Texas, han iniciado actividades. En Alemania la tasa de infección se ubican a la baja y los gobiernos de España y Francia trabajan en la reapertura de su economía. Por otra parte, el futuro a junio del WTI se negocia en USD$10 por barril, con caídas ante la persistencia en los problemas de menor demanda y almacenamiento. La atención del día de hoy se centrará en el inicio de la reunión de política monetaria de la FED, donde no se esperan cambios en la tasa de interés y en la parte económica se espera el dato de confianza del consumidor. Continúan los reportes corporativos y se espera la publicación de los reportes de Alphabet, Starbucks y Ford. En México, reportan: Bajío, Oma, Walmex, Liverpool, Bachoco y GCC.

Positivo

- CREAL: Lanzó un programa de emisión de notas a mediano plazo por hasta USD$1,500 millones, con lo que tendrá acceso a emisiones en distintas divisas, vencimientos y mercados.

- 3M: Reportó mejor a lo estimado con ganancias de USD$2.16 por acción, la compañía retiró su guía de resultados 2020

- MERCK: Reportó mejor a lo esperado tanto en ventas como utilidades, gracias a las ventas de su medicamento contra el cáncer, aunque retiró su guía 2020 debido a la incertidumbre que prevalece.

Neutral

- BIMBO: Las ventas tuvieron un avance de 6.9% a/a, impulsado por la mayor demanda de productos por el aprovisionamiento del consumidor ante el Covid-19. A nivel operativo y neto tuvo retrocesos de 30.9% a/a en EBITDA y de 100% en utilidad neta, como resultado de un cargo no monetario en la división de EEUU.

- REGIONAL: La cartera de crédito creció 10.9% a/a mientras que la utilidad neta incrementó 1.7% a/a. La morosidad se mantuvo controlada (1.9%), aunque se vio ligera presión en indicadores de rentabilidad, como MIN, ROE y ROA

Negativo

- CATERPILLAR: Reportó ganancias de USD$1.60 por acción, 9 centavos por debajo de lo estimado, así mismo retira su guía hasta nuevo aviso.

Cambios

West Texas Intermediate para entrega en junio se negoció cerca de $ 10 por barril esta mañana, extendiendo las pérdidas a medida que los fondos e índices negociados en bolsa reducen su exposición al contrato del mes anterior a raíz de la caída de la semana pasada en territorio negativo. El United States Oil Fund LP (USO) comenzó a vender inesperadamente sus tenencias del contrato de futuros WTI más activamente, y S&P Global Inc. les dijo a los clientes que transfirieran toda su exposición a julio con efecto inmediato. La prisa por el almacenamiento continúa, con las compañías petroleras de EU alquilando espacio en la Reserva Estratégica de Petróleo, mientras que Corea del Sur se ha quedado sin capacidad para compañías de terceros.

Los analistas buscarán un control de salud de la economía hoy cuando una serie de compañías reporten resultados. Antes de la campana, Caterpillar Inc. y Southwest Airlines Co. actualizarán a los inversionistas. La temporada de reportes de tecnológicas comienza más tarde, y se espera que los resultados de Alphabet Inc. muestren un fuerte crecimiento en la nube, mientras que el gasto en publicidad se habrá visto afectado en el primer trimestre. Ford Motor Co. y Starbucks Corp. también informan hoy.

Si bien gran parte del mundo está buscando reabrir, los científicos chinos advierten que el virus puede regresar en oleadas como la gripe. El alto número de personas que portan el coronavirus sin tener ningún síntoma significa que es muy difícil contener completamente la transmisión. En el corto plazo, la Casa Blanca emitió una estrategia para ampliar las pruebas en cooperación con minoristas, incluidos Walmart Inc. y CVS Health Corp., el presidente Donald Trump dijo que confía en que haya suficientes pruebas para comenzar «el proceso de reapertura». España y Francia detallarán sus planes para aliviar los bloqueos, mientras que Alemania vio el número de nuevas infecciones caer por debajo de 1,000 por primera vez en más de cinco semanas.

Los mercados globales están registrando otro día de ganancias después de que el Índice S&P 500 finalizara la sesión de ayer al nivel más alto desde el 10 de marzo. Durante la noche, el Índice MSCI Asia Pacífico agregó 0.7% mientras que el índice Topix de Japón cerró 0.1% más alto. Después de comenzar la sesión lentamente, el índice Stoxx 600 de Europa había subido un 1,5%. Los futuros del S&P 500 apuntaban a más verde en la apertura y el rendimiento del Tesoro a 10 años fue del 0.662%. Las monedas no están excentas de este sentimiento positivo por lo que el USD se debilita en general frente al resto con el MXN dejando atrás el 24.65 para iniciar sesión en 24.42.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…