Resultados 1T20

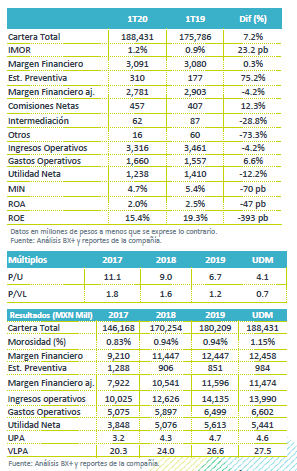

Ligero repunte en marzo – La cartera de crédito registró un crecimiento de 7.2% a/a, cifra superior al crecimiento de 5.5% observado hasta febrero, lo que podría obedecer a la mayor demanda de créditos de clientes que buscan fortalecer liquidez.

Presión en rentabilidad – El Margen de Interés Neto (MIN) se ubicó en 4.7% desde el 5.4% del 1T19, reflejando el efecto de del crecimiento en activos productivos de 8.8% a/a, mientras que los pasivos con costo aumentaron 9.2% a/a. Aunado a lo anterior, se observó un menor diferencial de rendimiento (tasa activa-pasiva) que pasó de 5.0% en 1T19 a 4.7% en 1T20. También se resintió el efecto del crecimiento de 75.2% a/a en estimaciones preventivas.

Caída en utilidad – Los gastos de operación aumentaron 6.6% a/a, mientras que los ingresos operativos cayeron 4.2% a/a, con lo que se observó un deterioro en eficiencia. Lo anterior, sumado a la presión en MIN, explica la disminución de 12.2% a/a en utilidad neta.

Menor ICAP, aunque en buen nivel – El índice de capitalización se ubicó en 15.94%, una reducción desde el 16.45% observado en 1T19; sin embargo, aún permanece en un buen nivel.

Crecimiento en cartera y depósitos – El crecimiento en cartera de 7.2% a/a se explica por los siguientes crecimientos a/a: Empresas +5.9%, Instituciones financieras +4.4%, Gobierno +28.4%, Consumo +41.4% e Hipotecas -3.0%. Por su parte, los depósitos vieron un aumento de 15.5% a/a, con las siguientes variaciones a/a: Depósitos a la vista +25.0%, a plazo +4.5%, notas +100%, Repos -36.3%, y préstamos interbancarios +7.5%.

Disminución en rentabilidad – La presión en MIN (5.4% en 1T19 vs 4.7% en 1T20) se explica, por un lado, por el efecto de menores tasas de interés, que se reflejó más notoriamente en créditos que en depósitos. La tasa activa pasó de 11.1% en 1T19 a 10.2% en 1T20 (-0.9%) mientras que el costo de captación pasó de 5.3% en 1T19 a 4.5% en 1T20 (-0.8%). Lo anterior, sumado al mayor crecimiento de los depósitos vs créditos presionó el MIN. También afectó el mayor costo de riesgo, el cual se ubicó en 0.67% en 1T20 desde 0.3% en 1T19.

Ingresos distintos a intereses – Éstos ingresos crecieron 5.1% a/a, en donde las comisiones netas vieron un buen desempeño al crecer 12.3% a/a, lo que se vio contrarrestado por la caída de 28.7% a/a en intermediación.

Medidas crisis sanitaria – Con respecto a los programas de apoyo para los clientes afectados por la presente crisis, Bajío estima que un 39% de su cartera estaría participando en dichos apoyos.

Escenario de estrés – La empresa no publicó una nueva guía; sin embargo, dio a conocer un escenario de estrés que considera lo siguiente: caída del PIB de 9%, TIIE en 4.5%, y cartera creciendo 8% y 6% en 2020 y 2021, respectivamente. Lo anterior, sumado a políticas como una alta generación de reservas y suspensión de dividendos. En este escenario, Bajío calcula un declive gradual en el ICAP, pero mantenido arriba de 14.5%, un costo de riesgo en 2020 de 2.3% y de 2.06% en 2021 y un incremento paulatino en morosidad hasta niveles cercanos a 4.5%. Cabe mencionar que este sería el impacto en el peor escenario contemplado por la empresa.

Revisión PO 2020

Año complicado para los bancos – El mal desempeño de los títulos de los bancos en el año obedece al impacto que la contracción de la economía mexicana tendría en los números del sector. En principio, este año los bancos no priorizarán el crecimiento en cartera y esarán más enfocados en cuidar la calidad de los activos. En ese sentido, ante la parálisis de la actividad económica, diversos sectores de la economía se verían afectados y en consecuencia su capacidad de pago se reduciría, incrementando el índice de morosidad, generando afectaciones en rentabilidad. Adicionalmente, el entorno de bajas tasas de interés también perjudicaría los ingresos de los bancos

Ajuste en la valuación – En el año, los títulos de Bajío han registrado una caída de 40.4%, con lo cotiza en niveles de valuación mínimos desde su colocación en 2017. En P/U la empresa cotiza a 4.1x, que es un descuento de 51.4% respecto a su promedio histórico mientras que en P/VL cotiza a 0.7x, que implica un descuento de 55.6% respecto a su cotización histórica.

Modificamos estimados – Ante este escenario, modificamos nuestra estimaciones para Bajío. En 2020 esperamos una caída en utilidad de 15.0%, y para 2021 esperamos un crecimiento de 5.0%. Con lo anterior, considerando múltiplos de valuación P/U de 7.0x y P/VL de 1.2x, llegando a un PO promedio de P$29.6 por acción, que implica un rendimiento potencial de 56.9% por acción, por lo que mantenemos la recomendación de COMPRA.

Riesgos – De corto plazo, esperamos resultados trimestrales débiles por lo mencionado anteriormente, por lo que no descartamos que el precio de la acción siga presionado. Asimismo, cabe señalar que la empresa es de los bancos más sensibles a bajas en tasas de interés.

Te recomendamos

TRIMESTRAL – Regional 1T20

Resultados 1T20 Mantuvo buen crecimiento, cifras en línea – Regional registró un crecimiento en cartera de crédito de 10.9% a/a (vs nuestro estimado…

TRIMESTRAL – GMéxico 1T20

Resultados 1T20 Resultados Débiles – La empresa reportó un decremento en ventas de 3.3% a/a, derivado principalmente de una disminución en el precio…