Resultados 1T20

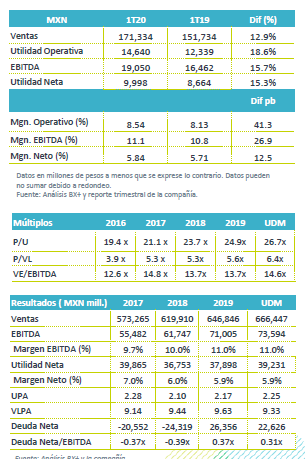

Reporte en línea – Los resultados de Walmart fueron en línea con nuestras estimaciones y las del mercado, con un avance en 12.9% a/a en ingresos, 15.7% a/a en EBITDA y 15.3% a/a en utilidad neta.

Covid-19 impulsa ingresos – Los resultados en México presentaron un avance de 12.5% a/a, impulsado por un avance en VMT de 10.8% a/a, como reflejo de la mayor demanda de los consumidores por las medidas de confinamiento para controlar el Covid-19. Por su parte en Centroamérica los ingresos crecieron 8.0% a/a y 5.5% a/a en VMT.

Crece Rentabilidad – El margen bruto presentó un avance de 10 pb, como resultado de un mayor volumen de ventas, mientras que a nivel operativo, los gastos en México fueron menores y compensaron los mayores gastos de CA por el pago de regalías. De forma consolidada el EBITDA creció 15.7% a/a con un avance en el margen de 27 pb.

México avanza por compras de pánico – Los resultados en México presentaron un crecimiento en ingresos de 12.5% a/a, impulsado por un crecimiento en VMT de 10.8% a/a. Esto fue resultado del incremento en ventas que se dio principalmente en los meses de febrero y en marzo, por el aprovisionamiento del consumidor por las medidas de restricción por el Coivd-19. La mayor demanda se observó en abarrotes y consumibles con un avance superior al 11% a/a, así como mercancías generales. El menor desempeño se presentó en ropa cuyos resultados fueron negativos.

Por formato, el que mayor crecimiento observó fue Sam´s que superó el 11% a/a. A este le siguió Superama, Bodega y Walmart. Por región, las mayores ventas se observaron en el norte y sur del país, mientras que el menor desempeño en ventas lo presentó el área metropolitana.

A nivel operativo el margen bruto se mantuvo estable en 22.5%, logrando contener el cambio en la mezcla en productos ante la mayor demanda de productos de menor margen. Los gastos lograron una mejora de 50 pb por programas de eficiencia. Derivado de lo anterior la utilidad de operación creció 21.6% a/a y el EBITDA 18% a/a, con una expansión en margen EBITDA de 60 pb al ubicarse en 11.6%.

Ventas e-Commerce – Durante el trimestre y como resultado de la pandemia las ventas por el segmento omnicanal presentaron un crecimiento de 68% a/a, representando el 1.6% de las ventas y contribuyendo con 70 pb al crecimiento de las ventas totales.

Centroamérica – Las ventas crecieron 8.0% a/a sin considerar efectos de tipo de cambio. Los resultados fueron impulsados por un avance de 5.5% en VMT. El mejor desempeño en ventas lo reportó Nicaragua seguido de El Salvador, Guatemala y Costa Rica, que compensaron la caída en ventas de Honduras debido a que el gobierno de dicho país pidió el cierre de tiendas para contener la propagación del Covid-19.

El margen bruto se ubicó en 24.1% con un avance de 10 pb como resultado de mayores ventas. Sin embargo, los gastos presentaron un incremento de 13.1% a/a por el pago de regalías que impacto en P$478mn, como resultado de este cargo, la utilidad de operación decreció 4.8% a/a y el EBITDA 2.2% con una contracción en margen de 100 pb.

Utilidad Consolidada – La utilidad neta creció 15.4% a/a como resultado de un mayor registró en gastos financieros.

Aperturas – Durante el trimestre la empresa aperturó dos centros de distribución omnicanal y un centro de distribución para eCommerce. La empresa también aperturó 9 tiendas de las cuales 3 fueron en México y 6 en Centroamérica.

Inversiones – Walmart señala que dada la situación, la obtención de permisos para la construcción de algunas unidades ya programadas tendrá un retraso en las mismas, lo que no significa que este deteniendo dichas inversiones.

Suspende reporte de VMT mensual – La compañía advierte que el entorno de ventas ha sido volátil en abril y que las ventas son atípicas, debido a lo anterior dejará de presentar su reporte mensual de ventas hasta que la situación se normalice.

Perspectivas – Consideramos que los resultados del trimestre fueron positivos pero ya se encontraban en el precio de la acción, no esperamos un impacto mayor en el precio. Consideramos que las ventas de la empresa han sido de las más beneficiadas por el impacto de las medidas de confinamiento para controlar el Covid-19, pero hacia adelante el entorno macroeconómico será complicado para el consumidor, a pesar de que estimamos una desaceleración en ventas, no descartamos que la empresa se mantenga como líder del sector y que logre mantener crecimientos arriba de la industria.

Te recomendamos

TRIMESTRAL – Bimbo 1T20

Resultados 1T20 Menor a lo esperado – Las cifras reportadas son negativas y por debajo de lo esperado a nivel operativo y neto, con un retroceso de…

Previo – Walmex 1T20

Estimados 1T20 Crecimiento a doble dígito – De acuerdo con nuestras expectativas, Walmex presentaría un crecimiento de 13.5% a/a en ingresos con un…