Resultados 1T20

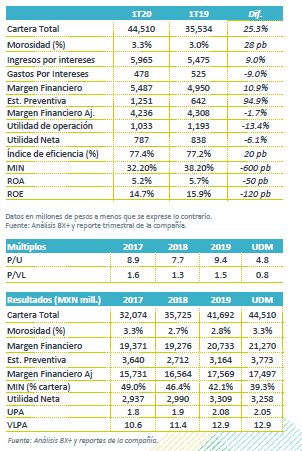

Crecimiento alto en cartera aunque mayor provisión afecta utilidad – La cartera de crédito vio un aumento de 25.3% a/a, gracias a un crecimiento de 11.9% a/a en México y de 49.9% a/a en Perú. Este último reconoce el efecto de la depreciación del peso vs sol peruano. Sin embargo, la utilidad neta registró una caída de 6.1% a/a, afectada por mayores provisiones.

Deterioro en MIN – El margen financiero aumentó 10.9% a/a, reconociendo el efecto de menores tasas de interés lo cual benefició el costo de fondeo, el cual pasó de 7.8% en 1T19 a 6.9% en 1T20. A pesar de lo anterior, el MIN vio un deterioro de 600 pb a/a, debido a la liquidez adicional que tomó la empresa y el mayor peso de la subsidiaria peruana. A nivel del margen financiero ajustado, se observó un efecto negativo por la provisión de riesgo crediticio adicional de P$438 millones, con lo que este rubro incrementó 94.9% a/a.

Otros ingresos – Las comisiones netas incrementaron 4.7% a/a, reconociendo el efecto de la venta de Intermex.

Gastos en línea – Este renglón aumentó 6.6% a/a, cifra en línea con lo esperado por la empresa.

Buen crecimiento en cartera – El crecimiento en cartera de 25.3% a/a se explica por una buena dinámica en la colocación tanto en México (+11.9% a/a) como en Perú (+49.9% a/a), aunque también se vio impulsado por la depreciación del peso mexicano vs el sol peruano. En Perú, el número de clientes creció 18.0% a/a.

Incremento sustancial en liquidez – Las disponibilidades y otras inversiones se ubicaron en P$14,090 millones al 1T20, lo que representa un aumento de 49.9% vs lo registrado en 1T19 y de 82.7% vs el 4T19. Hacia finales de marzo la empresa decidió mantener liquidez adicional para solventar los gastos operativos, crecimiento en cartera y amortizaciones de pasivos.

Buen desempeño en margen antes de provisiones – El margen financiero antes de provisiones registró un aumento de 10.9% a/a, principalmente gracias al menor costo de fondeo, debido a la disminución en tasas de interés. Sin embargo, las provisiones generadas por la empresa fueron particularmente altas, registrando un incremento de 94.9% a/a, debido a la decisión prudencial de la empresa de reservar P$438 millones.

Deterioro significativo en rentabilidad – El Margen de intermediación (MIN) se ubicó en 32.2% vs 38.2% en 1T19. Esta reducción de 6 puntos porcentuales se explica, además del efecto de mayores provisiones ya mencionado, por la liquidez adicional que tomó la empresa y el mayor peso de la subsidiaria peruana en la mezcla, ya que estos créditos tienen una rentabilidad menor vs la cartera de México. Los indicadores como el ROA y el ROE se ubicaron en 5.2% y 14.7%, registrando disminuciones a/a de 50 pb y 120 pb, respectivamente.

COVID 19 – En México, Compartamos otorgó a sus clientes facilidades para diferir pagos, razón por la cual, como una decisión prudencial, se registró una provisión de P$367 millones. En esta subsidiaria, el índice de capitalización es de 35.5% y la cartera vencida se ubicó en 3.7%.

Te recomendamos

TRIMESTRAL – OMA 1T20

Resultados 1T20 Efecto de crisis sanitaria – En el 1T20 el tráfico de pasajeros disminuyó 4.9% a/a como resultado de la crisis sanitaria. Por lo…

TRIMESTRAL – GMéxico 1T20

Resultados 1T20 Resultados Débiles – La empresa reportó un decremento en ventas de 3.3% a/a, derivado principalmente de una disminución en el precio…