Económico

Señales mixtas: guerra comercial. EEUU bloqueó fondos de pensiones para invertir en mercados accionarios chinos; pese a ello, pero después de que China anunciara una lista de 79 bienes estadounidenses sujetos a exención arancelaria temporal, se modera la aversión al riesgo, impulsando precios del petróleo (+5.3% WTI, +2.4% Brent) y a divisas emergentes contra el dólar (yuan chino +0.2%, rand sudafricano +1.2%, real brasileño +1.1%).

EEUU sin presiones inflacionarias. La inflación anual se modera y alcanza mínimos desde 2015 (0.3%), con el declive en el precio de energéticos, la fuerza del USD y menor demanda interna. La inflación subyacente desciende a 1.4% a/a, debajo del 2.0% por primera vez desde marzo 2018. La ausencia de presiones inflacionarias da margen a la Fed para mantener el relajamiento monetario; tras el dato, el índice dólar acentúa su baja (-0.4%), aunque el rendimiento del treasury a 10 años se mantiene al alza (+0.3 pb.).

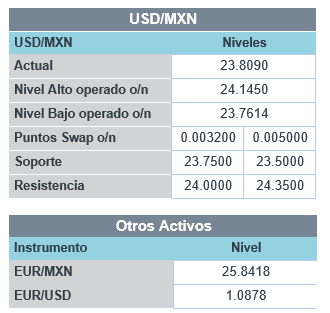

Industria MX acelera caída En marzo, se contrajo 5.0% a/a (6.3% esperado) y 3.4% m/m. Todos sus componentes presentaron una baja respecto a febrero, en especial la manufactura (-4.8%), posiblemente ante menor abasto de insumos y desaceleración en exportaciones, dado el cierre de otras economías por la pandemia. El USDMXN baja marginalmente para cotizarse en $23.88 (-1 ct.).

Bursátil

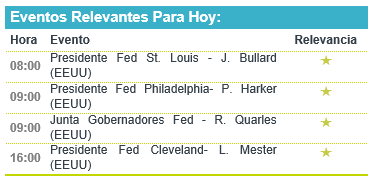

Cautela, ante apertura de economías. Los futuros de los mercados accionarios operan con variaciones marginales de alza, ante el estimado de la recuperación económica, pero atentos a una segunda ola de infecciones. Hoy los funcionarios de salud de EEUU testificarán ante el Senado y emitirán su diagnóstico sobre la velocidad en la que puede abrirse la economía. En Nueva York se confirma que abrirán actividades el 16 de mayo. La Organización Mundial de Salud señaló que algunos tratamientos parecen estar limitando la gravedad o la duración del COVID-19. En Europa varios países han retomado actividades al abrir, escuelas, parques y locales comerciales con el 50% de capacidad. En la parte comercial, China da una lista de 79 productos elegibles para exención arancelaria, que entrarán en vigor el 19 de mayo con duración de un año. Mientras D. Trump señala que se opone a una renegociación del acuerdo comercial Fase Uno. La atención de hoy estará en los datos de inflación y testimonios de diversos presidentes de la Fed que hablaran hoy en distintos foros. Hoy solo 5 emisoras del S&P darán a conocer sus reportes corporativos.

Positivo

- LALA:Anunció el pago de un dividendo en efectivo de MXN$0.6152 por acción, el cual se pagará en 4 exhibiciones, y representa un dividend yield de 4.61% al último precio.

Neutral

- PNC: Vendió su participación de 22% en BlackRock, al considerar que era buen momento de liberar el valor de su inversión.

- GICSA: Informó que celebró una asamblea con tenedores de certificados bursátiles, donde se aprobaron modificaciones relacionadas con ciertas obligaciones y una capitalización en 2020 de intereses, para preservar la liquidez de la empresa.

- Danhos: Fitch ratificó su calificación en «AAA (mex)». Aunque las medidas de distanciamiento afectarán los ingresos de la empresa, cuenta con un balance sólido y bajo apalancamiento para enfrentar la situación.

Negativo

- HYATT:Anunció que recortará a más de 1,300 trabajadores a nivel global derivado de la crisis COVID-19, así mismo estaría reduciendo salarios.

- TOYOTA: Espera una disminución de 80% en la utilidad para este año fiscal, con lo que la cifra se ubicaría en su mínimo de 9 años, ante la debilidad que enfrentan las ventas de automóviles.

Cambios

La administración del presidente Donald Trump puede enfrentar una nueva presión para proporcionar un nuevo estímulo económico a medida que continúan las reaperturas. La Cámara de Representantes podria votar por más gastos el viernes, pero la coalición que existió para aprobar miles de millones en mecanismos para estimular la economía en marzo está comenzando a desmoronarse. El secretario del Tesoro, Steven Mnuchin, sugirió que sería prudente esperar unas semanas antes de decidir sobre otras medidas para dar tiempo a que los paquetes ya anunciados tengan efecto.

La necesidad de más efectivo puede llegar a ser apremiante si la reapertura de la economía tiene que frenarse o revertirse. El Dr. Anthony Fauci se encuentra entre los principales funcionarios de salud que se dirigirán hoy a un comité del Senado, e indicó que emitirá una severa advertencia sobre moverse demasiado rápido para volver a la actividad normal. Trump dijo ayer que EU había superado las pruebas mientras continúa presionando para que se reanude la actividad económica.

La ciudad china de Wuhan, donde comenzó el brote de coronavirus, evaluará a los 11 millones de residentes después de que se informaran los primeros nuevos casos allí desde que el cierre finalizó el 8 de abril. A medida que las medidas continúan disminuyendo en Europa, reina la confusión en el Reino Unido, donde el primer ministro Boris Johnson ayer enturbió aún más las aguas con lo que parecía un retroceso de algunos de los movimientos de reapertura anunciados el domingo. Suecia anunció un endurecimiento de algunas medidas después de que las muertes en hogares de ancianos se dispararan. España se convirtió en el último país en anunciar un período de cuarentena de 14 días para los visitantes extranjeros.

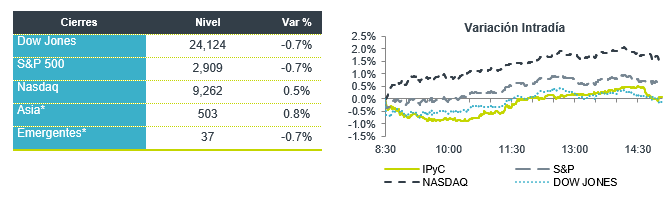

Los inversores siguen siendo cautelosos como un aumento en los casos de Covid-19 en varias naciones y los temores de moverse demasiado pronto para superar las restricciones pesaron en el sentimiento. Durante la noche, el índice MSCI Asia-Pacífico cayó un 0,6%, mientras que el índice Topix de Japón cerró un 0,3% más bajo. En Europa, el índice Stoxx 600 fue 0.2% más alto, en una sesión bastante moderada. Los futuros del S&P 500 fueron ligeramente más bajos y el rendimiento del Tesoro a 10 años en 0,71%. Las monedas se mantienen en un rango acotado frente al USD por lo que le MXN opera ayer de 23.75 a 23.96 alcanzando en la sesión de Londres el 24.14 e iniciar hoy en 23.82.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…