Económico

Trump ataca a OMS. El índice dólar retrocede 0.1% después de conocerse una ligera aceleración en el número de contagios por COVID-19 en EEUU, y tras nuevas amenazas a la OMS por parte de D. Trump. En Europa, el ritmo de nuevos casos sigue moderándose.

Powell comparece hoy. El testimonio del Presidente de la Fed delineará las herramientas empleadas para proveer de liquidez a mercados financieros y generar condiciones favorables para que empresas, hogares y gobiernos accedan al crédito; además, afirma que la tasa de interés seguirá en su nivel actual hasta que la actividad se recupere. La atención se centrará en la sesión de preguntas y respuestas; a la espera de ello, el rendimiento del treasury a 10 años sube en el margen a 0.73%.

Proponen fondo de rescate en Eurozona. Después de que Alemania y Francia propusieran un fondo de ayuda para toda la región por un monto de 546 mmdd (500 mmde), el cual tiene que ser aprobado por el resto de los miembros, el euro se aprecia 0.3% contra el dólar.

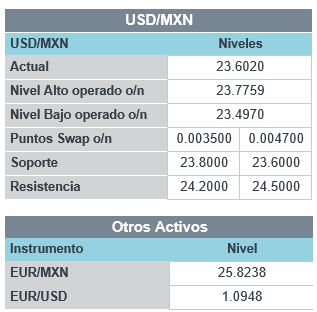

Crudo al alza, USDMXN a la baja. El precio del petróleo alcanza 32 dpb (+1.8%, WTI); en línea con ello y el retroceso del índice dólar, el USDMXN desciende a $23.52 (-23 cts.).

Bursátil

Atentos a evolución de vacuna. Los futuros de los mercados accionarios operan de forma mixta con noticias relacionadas con los hallazgos de una vacuna que generaría anticuerpos contra el COVID-19, junto con la reapertura gradual de la economía. Mientras que el FMI advierte que el camino a la recuperación podría ser largo y es necesario de más estímulos. Por otro lado, Donald Trump amenaza a la OMS con el cierre permanente de recursos y le da un plazo de 30 días para mejorar o EEUU dejará de pertenecer al organismo. En Europa, Francia y Alemania propusieron un Plan por EUR$500 mil millones, destinados a países más afectados como España e Italia, este podría ser aprobado hasta 2021. Por su parte, los precios del petróleo se mantienen al alza, recuperando los niveles de abril cuando cayeron en precios mínimos. Hoy habrá especial atención de la comparecencia del Presidente de la Fed, Jerome y el secretario del tesoro Steven Mnuchin, ante el comité bancario del Senado. En la parte corporativa ya reportaron las minoristas Walmart (+), Home Depot (-), y Kohl´s (-).

Positivo

- WALMART: Reportó utilidades de USD$1.18 por acción, superando el estimado de analistas. Las VMT aumentaron 10% en comparación con una estimación del 7.2%; sin embargo, la compañía anunció que retira su guía 2020.

- MODERNA: La biotecnológica fijo el precio de sus acciones para una oferta publica secundaria por 17.6 millones de títulos a un precio de US$ 76 por acción.

Neutral

- GAP: Dispuso de una línea de crédito por P$1,000 millones a un plazo de 24 meses y tasa de 6.9%. Los fondos serán utilizados para inversiones de capital y fines corporativos generales.

Negativo

- HOME DEPOT: Reportó utilidades de USD$2.08 por acción, cifra por debajo del conceso. Las ventas y los ingresos comparables superaron estimados, pero los resultados se vieron afectados por la pandemia, también anunció que retira su guía de resultados.

- ADVANCE AUTO PARTS: Reportó utilidades de USD$0.91 por acción, por debajo del USD$1.73 estimado por el mercado. Resultado similar para los ingresos, donde las ventas en tiendas comparables cayeron 9.3% a/a.

- SOUTH WEST: En un documento presentado a la SEC, la aerolínea manifestó que espera una disminución de entre 85% y 90% en sus ingresos de mayo, mientras que para junio la caída sería de entre 80% y 85%.

Cambios

La encuesta ZEW alemana de esta mañana sobre las expectativas de los inversores para los próximos seis meses publicó un ascenso sorpresa a 51, el nivel más alto en cinco años. Los datos reflejan las crecientes esperanzas de una recuperación gracias a los primeros ensayos exitosos de una vacuna experimental junto con la reapertura gradual de la economía global. Sin embargo, el Foro Económico Mundial advirtió que el camino hacia la recuperación podría ser largo a menos que se haga más para asegurar un rápido rebote.

El acuerdo alcanzado entre la canciller alemana Angela Merkel y el presidente francés Emmanuel Macron sobre un paquete de ayuda de 500 mil millones de euros ($ 546 mil millones) para la Unión Europea ha sido bien recibido por todos, desde los tenedores de bonos italianos y el primer ministro español hasta la presidenta del BCE, Christine Lagarde. Sin embargo, se necesita el acuerdo de todos los estados miembros de la Unión Europea para que la medida avance, y algunos, incluso Austria, ya expresaron resistencia.

El presidente de la Reserva Federal, Jerome Powell, y el secretario del Tesoro, Steven Mnuchin, testificarán ante el comité bancario del Senado a las 9:00 am. Los comentarios preparados de Powell publicados antes de la audiencia virtual reiteran que el banco está listo para usar toda su gama de herramientas y mantener las tasas de interés cercanas a cero hasta que la economía vuelva a la normalidad. Será interesante ver si Mnuchin rechaza cualquiera de los testimonios de Powell después de que intentó tranquilizar a los inversionistas cuando el presidente de la Fed advirtió sobre los riesgos sin precedentes para la economía la semana pasada.

Algunos inversionistas están tomando utilidades después de las ganancias registradas ayer. Durante la noche, el índice MSCI Asia Pacific y el índice Topix de Japón registraron ganancias a medida que se ponían al día con los movimientos de EU, sin embargo, en Europa esta mañana, el índice Stoxx 600 fue 0.7% más bajo después del aumento del 4% de ayer. Los futuros del S&P 500 apuntaban a una apertura más baja y el rendimiento del Tesoro a 10 años fue de 0.708%. Hoy es el día de vencimiento del contrato para West Texas Intermediate y no hay señales de una repetición de la sesión del mes pasado, con un barril para entrega en junio que se mantiene cerca de $ 32.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…