Económico

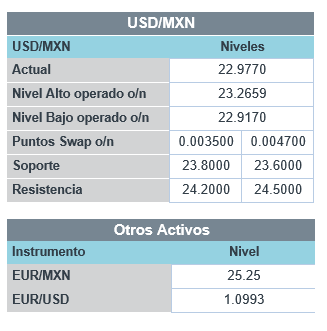

Baja presión en empleo EEUU. Pese a permanecer elevadas, solicitudes por seguro de desempleo se moderan por séptima semana (2.4 millones); el dato previo se revisó a la baja (3.0 a 2.7 millones). No obstante, la tensión EEUU-CHI (ley aprobada ayer limita acceso a mercado de capitales de EEUU a empresas chinas), divisas emergentes avanzan contra el dólar (real brasileño +1.2%, rand sudafricano +0.6%) y monedas “duras” retroceden (yen japonés, franco suizo -0.1%). En este contexto, y ante el alza de 2.2% (WTI) en el precio del petróleo tras la baja en inventarios estadounidenses, el USDMXN bajó hasta 27 cts. para cotizarse en $22.92.

Atención a comentarios miembros Fed. Ayer, las minutas del organismo confirmaron que todos los miembros consideran apropiado mantener la tasa de interés en el nivel actual y ajustar las compras de activos conforme lo requiera la economía; algunos sugirieron ser más específicos en cuanto a la duración de los estímulos. Hoy, a la espera de la comparecencia de J. Powell ante el Senado, y comentarios de otros miembros (Presidente Fed NY, Subgobernadora L. Brainard y Vicepresidente R. Clarida), el rendimiento del treasury a 10 años baja 1.6 pb. y se ubica en 0.66%. No descartamos incidencia de los datos del PMI para mayo a publicarse hoy en EEUU.

Actividad caería menos en mayo en Europa. El euro se aprecia 0.3% contra el dólar tras conocerse una menor caída en los PMI manufactura y servicios durante mayo en la Eurozona.

Bursátil

Deterioro en relaciones con China. Los futuros de los mercados accionarios estadounidenses se ubican en terreno negativo, ante las tensiones que se observan entre China y EEUU, luego de que el presidente D. Trump retomó su mensaje contra la economía China y criticó las políticas económicas y militares. Asimismo, el senado aprobó por unanimidad la «Ley de Responsabilidad de las Compañías Extranjeras», donde empresas como Alibaba o Baidu podrían verse obligadas a renunciar a sus listados en las bolsas de valores estadounidenses si no cumplen con las auditorias de la Junta de Supervisión Contable de las Empresas Públicas de EEUU. Se publicaron las solicitudes de desempleo está semana con un aumentó de 2.438 millones. Por otra parte, hay peligro de una segunda ola del virus luego de que aparecen decenas de casos alrededor de la ciudad de Shulan. La atención de hoy estará en el dato de PMI, donde a mayo se espera que presente una mejora tal como se observó en los datos de PMI en Europa. En la parte corporativa ya en la recta final de reportes del S&P, donde ya reportaron Best Buy (+) y Medtronic (-), y se espera todavía el de Nvidia.

Positivo

- BEST BUY: Reportó ganancias de USD$0.67 por acción, superando el estimado de analistas, las ventas en tiendas comparables cayeron 5.3% a/a, lo que fue menor al 10.0% esperado.

- INFRAESTRUCTURA ENERGÉTICA: El CENACE giró instrucciones el día de ayer para que 23 plantas renovables que ya se encontraban en pruebas preoperativas reanuden operaciones, esto después del amparo que presentaron algunas empresas.

Neutral

- FNOVA: Acordó el diferimiento del 25% de las rentas para los meses de abril y mayo, de inquilinos de su portafolio educativo (16.5% del total), los cuales vieron interrumpidas sus operaciones por el decreto de suspensión de clases.

Negativo

- EXPEDIA: Reportó una pérdida de USD$1.83 por acción, los ingresos estuvieron por encima de lo estimado.

- MACY´S: En su reporte trimestral preliminar informó que espera ingresos de entre USD$ 3.0 y USD$3.03 billones, cifra menor a lo esperado por el consenso, y una pérdida mayor a lo esperado. Esperan que la mayoría de sus tiendas reabran a mediados de junio

Cambios

Aunque las nuevas solicitudes semanales por desempleo mostraron una caída a 2.4 millones en línea con el estimado, aún siguen siendo terribles, al acumular en subsidios 25.1 millones por novena semana consecutiva. Puede haber un rayo de luz en los datos del PMI de mayo a las 8:45 a.m. que apuntarían a una expansión. Ya hoy, los datos de PMI en Europa tuvieron una mejora en los números de abril, mostrando que la peor fase de la región en el frente económico puede estar superada.

El presidente Trump aumentó sus ataques contra China a medida que el coronavirus continúa cobrando un alto precio en EU, inusualmente, atacó al presidente Xi Jinping, sin nombrarlo, diciendo que la desinformación viene «desde arriba». La Casa Blanca lanzó una amplia crítica de las políticas económicas y militares de Beijing sin detallar ninguna respuesta específica del deterioro de las relaciones entre las dos economías más grandes del mundo antes del inicio de la sesión parlamentaria anual de China para este viernes, lo que ha preocupado a los observadores sobre que el progreso que condujo a la firma del acuerdo comercial de Fase 1 se perderá por completo.

AstraZeneca Plc recibió más de USD $1,000 millones en fondos del gobierno de EU para el desarrollo de una vacuna experimental contra el coronavirus, a medida que se acelera la carrera para asegurar los suministros. El presidente de China ya dijo que cualquier vacuna desarrollada en el país estaría disponible como un bien público global. El total de casos confirmados del virus superó los 5 millones, con muertes superiores a 328,000. Más de 1.5 millones de esos casos están en EU

Los inversionistas están teniendo una visión negativa del empeoramiento de la retórica entre EU y China, deteniendo la reciente recuperación de los mercados. Durante la noche, el índice MSCI Asia Pacífico cayó un 0,4%, mientras que el índice Topix de Japón cerró un 0,2% más bajo. En Europa, el índice Stoxx 600 bajó un 0.7% y los bancos vieron las mayores caídas. Los futuros del S&P 500 apuntaban a algo de rojo en la apertura, el rendimiento del Tesoro a 10 años fue del 0,666% y el petróleo subió por sexto día. Las monedas emergentes junto con el MXN detienen su recuperación sin que por el momento tengan una corrección sobre las ganancias de los últimos días.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…