Económico

Poco volumen por feriados. Pese a las protestas en Hong Kong contra ley de seguridad de China y a la constante fricción EEUU-CHI (comentarios de funcionarios chinos acerca de una “nueva guerra fría”), pero en línea con el inicio del levantamiento de medidas sanitarias en Japón y datos de confianza empresarial para mayo en Alemania mejor a lo esperados, algunos activos de riesgo registran una mayor demanda; el cobre (+0.4%) y el petróleo (+0.7%, WTI) avanzan, mientras que el oro (-0.4%) y el índice dólar (0.1%) bajan. Prevemos un modesto nivel de operación y un posible comportamiento errático en los mercados derivado del feriado en EEUU y el Reino Unido.

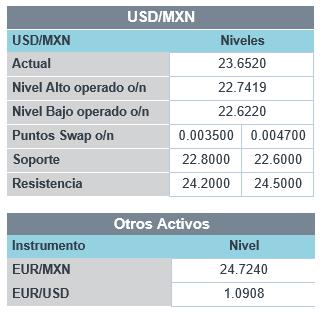

Colapsa comercio MX en abril. Reflejando el alto en la actividad económica no esencial en México y otros países, para combatir la pandemia, las exportaciones cayeron 40.9% a/a (no petroleras -39.4%); las importaciones, bajaron 30.5% (no petroleras -27.5%); el saldo de la balanza comercial fue un déficit de 3,087.4 mdd. Pese a ello, pero siguiendo el avance del crudo y el de otras divisas emergentes contra el dólar, el USDMXN baja 13 cts. para cotizarse en $22.61.

A seguir. Presentación paquete rescate Eurozona (miércoles); Comentarios de J. Powell (viernes); revisión del PIB 1T20 en México (martes) y EEUU (jueves); y, el reporte trimestral de Banxico (miércoles).

Bursátil

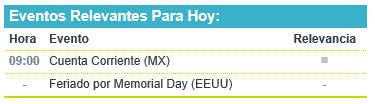

Memorial Day. Hoy los mercados en EEUU permanecerán cerrados por la celebración del Memorial Day. En Europa y Asia las bolsas operan de forma positiva siguiendo el optimismo por la reapertura de las economías. Esta semana, la atención se centrará en el desarrollo de la tensión comercial entre EEUU y China, ante la posibilidad de sanciones económicas por la ley de Seguridad Nacional a Hong Kong, así como las noticias relacionadas con la evolución de la pandemia y el desarrollo de la vacuna. Brasil, Perú, Chile y México observan un fuerte crecimiento de infectados, por lo que Trump emite la orden de suspensión de los viajes desde Brasil. En Europa destaca la propuesta de la Comisión Europea de su plan de presupuesto para 27 naciones conocido como el Marco Financiero Plurinominal, valorado en un billón de euros, que contempla el Fondo de Recuperación de coronavirus. Destaca el nuevo paquete de estímulos que prepara Japón estimado en USD$930,000 mn que incluye préstamos a empresas. En la parte económica destacará esta semana la revisión del PIB de 1T20 en Estados Unidos, de la Eurozona, México y Brasil.

Positivo

- CEMEX: La compañía anunció que ha enmendado satisfactoriamente su contrato de financiamiento con fecha del 19 de julio del 2017, incrementando el límite de apalancamiento financiero a 6.75x para junio 2020 y a 7.0x de septiembre a marzo 2021.

- LULULEMON: Anunció la reapertura de más de 150 tiendas en Norte América, Europa, Asia Nueva Zelanda y Australia

Neutral

- LUFTHANSA: Circuló información respecto a un acuerdo de rescate de la aerolínea por parte del gobierno alemán.

Negativo

- ALIBABA: Después de las crecientes tensiones entre China y EEUU, las acciones de la compañía cayeron 4.5%, esto también fue consecuencia del proyecto de ley aprobado por EEUU que podría resultar en la exclusión del mercado de capitales estadounidense de compañías chinas.

- HERTZ: La agencia de renta de vehículos inició un proceso de bancarrota luego de las afectaciones por el COVID-19, y el fracaso en sus renegociaciones con acreedores.

Cambios

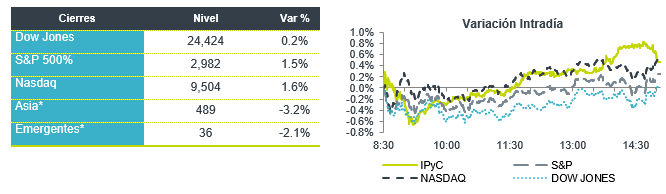

Las acciones en Europa y Asia aumentaron junto con los futuros en EU a medida que los inversionistas dieron más importancia a los signos de reapertura de las economías en todo el mundo contra el aumento de las tensiones entre EU y China. El dólar se mantuvo estable y el petróleo crudo mantuvo las fuertes ganancias de la semana pasada.

Las acciones de construcción y salud lideraron un amplio avance en el índice Euro Stoxx, con Bayer AG saltando casi un 9% después de que se informara que llegó a acuerdos para resolver algunas demandas por cáncer sobre su herbicida Roundup. Los contratos en los tres principales indicadores de EU aumentaron. En Asia, las acciones de Hong Kong subieron un poco más después de la caída del viernes, luego de enfrentamientos policiales el fin de semana con manifestantes marchando contra la medida de China para tomar medidas enérgicas contra la disidencia. Los puntos de referencia en Tokio y Sydney lideraron los avances en las acciones de la región.

La liquidez puede ser ligera con días festivos en EU, Reino Unido y Singapur. Los bonos del Tesoro de EU no se negociaban, y los futuros en la nota de 10 años cambiaron poco.

Si bien la nueva agitación en Hong Kong amenaza con dañar una relación chino-estadounidense ya tensa, los inversionistas esperan la reapertura de las economías de Japón a Australia y los EE. UU. Para dar impulso a los mercados mundiales. Un aumento en un indicador de las expectativas comerciales alemanas proporcionó otro impulso a los mercados.

Te recomendamos

CLIMA DE APERTURA: Brillante…

Económico EEUU anunciaría medidas económicas hoy. Es posible que se modere la aversión al riesgo respecto a ayer, ante la expectativa de que el…

CLIMA DE APERTURA: Brillante…

Perspectiva Accionario: Las noticias positivas en materia comercial, así como los estímulos monetarios anunciados en China podrían dar apoyo al…