Económico

Expectativa de apoyos en CHI. Comentarios de funcionarios chinos en apoyo a mercados financieros y, en menor medida, datos de ventas al menudeo mejor a lo esperado en la Eurozona, respaldan el desempeño positivo de activos de riesgo. Por otro lado, no descartamos implicaciones del alza en contagios por COVID-19, la publicación de datos de actividad del sector servicios (9 h.) y de reportes que indican que la Casa Blanca prepara medidas en relación a China, migración y sectores de manufactura y farmacéutica, en EEUU. El precio del petróleo sube (WTI +0.1%, Brent +1.1%), al igual que el cobre (+0.7%); divisas emergentes y relacionadas al crudo lideran los avances contra el dólar (corona noruega +1.1%, peso mexicano +0.9%); el rendimiento del treasury a 10 años escala 3.0 pb.

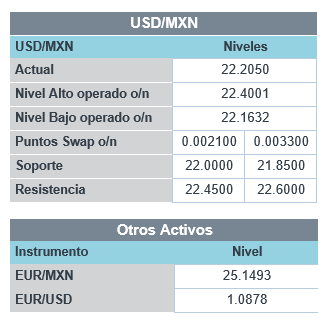

MX: Caen consumo e inversión. En abril, el consumo privado (-22.3% a/a) y la inversión fija bruta (-36.0% a/a) reflejaron los efectos de las medidas sanitarias para contener al coronavirus. Pese a ello, pero en línea con un mayor apetito por riesgo global, el USDMXN desciende 19 cts. y se cotiza en $22.29.

A seguir esta semana. En EEUU, serán relevantes los comentarios de distintos Presidentes Regionales de la Fed; también, destacarán datos de inflación (jueves) y producción industrial (viernes) en México, así como las minutas de la última junta de Banco de México (jueves) y la reunión entre los Presidentes de EEUU y MX.

Bursátil

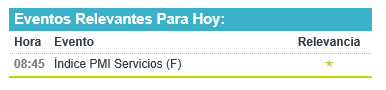

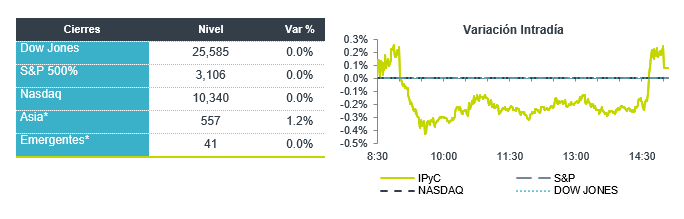

Optimismo por China. Los futuros de los mercados accionarios operan en terreno positivo, contagiados del desempeño de los mercados en China que avanzaron cerca de 5%, ante señalamientos del Diario Oficial de China en torno a que la economía China se está recuperando y que era un buen momento para invertir, mientras que el medio China International Capital Corp pronóstico que el mercado de valores se duplicara en los próximos 5-10 años. Por su parte el fondo de inversiones BlackRock se sumó al optimismo por el país asiático y señaló que espera que las acciones y bonos tengan un mejor desempeño que los mercados emergentes globales en los próximos 12 meses. Pese al optimismo que priva en los mercados se mantiene la cautela por el incremento de casos de COVID-19, la OMS informó que se confirmaron más de 200,000 casos de coronavirus en un lapso de 24 horas. A nivel regional, el pico más grande se observó en Latinoamérica, donde se confirmaron casi 130,000 casos nuevos. Para este día se esperan los datos del ISM servicios.

Positivo

- QIAGEN: Circula en medios que derivado del incremento en demanda de los productos de pruebas de Coronavirus, el acuerdo de compra de la compañía por USD$11.5 mil millones ya no sería válido por lo que el monto tendría que aumentar.

Neutral

- BANCOS MEXICO: Durante mayo la cartera de crédito de la banca creció 7.7% a/a, con una morosidad de 2.4%. Por banco, el crecimiento fue Banorte +3.4%, Inbursa -3.4%, Bajío +7.0%, Regional +6.9% y Compartamos +15.9%. La utilidad neta a mayo del sistema acumula una caída de 29% a/a y el ICAP a abril fue de 16%.

- UBER: Circula en medios que la compañía llegó a un acuerdo para adquirir el servicio de entrega a domicilio Postmates en un acuerdo de acciones por USD$2.65 mil millones.

- DOMINION ENERGY: La compañía vendió por USD$4 mil millones su red de transmisión y almacenamiento de gas natural a Berkshire Hathaway, así mismo, anunció que derivado de largos retrasos legales abandonarán el proyecto del oleoducto de costa atlántica.

Negativo

- GAP: Durante junio sus aeropuertos registraron un decremento en el tráfico de pasajeros de 76.8%, a/a. Los pasajeros nacionales disminuyeron 71.7% a/a, mientras que los pasajeros internacionales disminuyeron 84.0% a/a.

- OMA: Durante de junio el tráfico de pasajeros disminuyó 84.6% a/a. El tráfico de pasajeros nacionales decreció 83.8% a/a y el de pasajeros internacionales disminuyó 91.2% a/a.

Cambios

La Organización Mundial de la Salud informó un máximo de un día en las infecciones mundiales por coronavirus, con Irán e Indonesia informando sus días más mortales hasta el momento. Pakistán está emergiendo como otro punto caliente en el sur de Asia. Es probable que las consecuencias económicas de la pandemia continúen durante la segunda mitad del año, ahora con un repunte en 2021 menos seguro. Hablando de las perspectivas para 2021, el apoyo al presidente Donald Trump está disminuyendo en áreas donde los casos de virus están aumentando más rápidamente en EU.

La reversión de los bloqueos más lenta de lo esperado significa que los bancos están reduciendo algunas de sus previsiones de crecimiento para este año. Los economistas de Goldman Sachs Group Inc. revisaron su estimación de la caída de EU en 2020 a una contracción de 4.6%, al tiempo que redujeron su pronóstico de desempleo de fin de año a 9%. JPMorgan Chase & Co. ve un aumento de los niveles de deuda global de $ 16 trillones este año, lo que hace que los préstamos combinados del sector público y privado superen los $ 200 trillones por primera vez. Los estrategas dijeron que esto es optimista ya que «la mayor parte de esta liquidez eventualmente se desplegará en acciones».

En China, el índice CSI 300 ahora ha agregado un 14% en cinco días, la mayor cantidad desde diciembre de 2014, con ese repunte que condujo a una burbuja espectacular ( y colapso) en 2015. Los medios estatales influyentes están presionando para un mercado alcista «saludable». Pero no son solo los especuladores locales los que están impulsando la carrera con BlackRock Inc., el mayor administrador de activos del mundo, diciendo que espera que las acciones y bonos en China, y los de sus principales socios comerciales, tengan un mejor desempeño que los mercados emergentes globales en el mundo los próximos seis a 12 meses.

El entusiasmo alcista de Beijing está ayudando a impulsar las acciones mundiales al alza esta mañana. Durante la noche, el índice MSCI Asia-Pacífico ganó un 1,7%, mientras que el índice Topix de Japón cerró un 1,6% más alto. En Europa, el índice Stoxx 600 había agregado un 1,4%, y cada sector de la industria registraba ganancias. Los futuros del S&P 500 apuntaban a una fuerte apertura. Después del fin de semana festivo, el rendimiento del Tesoro a 10 años fue del 0,689% y el petróleo en USD $40.61. Las monedas continúan su apreciación frente al USD con las emergentes como las principales ganadoras impulsadas por el optimismo sobre la recuperación en China, con el MXN buscando su mejor nivel en dos semanas.

Te recomendamos

CLIMA DE APERTURA: Brillante…

Económico EEUU anunciaría medidas económicas hoy. Es posible que se modere la aversión al riesgo respecto a ayer, ante la expectativa de que el…

CLIMA DE APERTURA: Brillante…

Perspectiva Accionario: Las noticias positivas en materia comercial, así como los estímulos monetarios anunciados en China podrían dar apoyo al…