- Noticia: El INEGI publicó hoy el Índice de Actividad Industrial para mayo, la cual se contrajo 30.7% a/a (-25.0% esperado por el consenso analistas), y 1.8% m/m (cifra ajustada por estacionalidad).

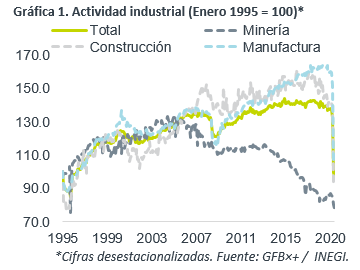

- Relevante: Tras la caída mensual histórica de abril, la actividad tuvo en mayo un retroceso adicional, quedando en niveles de 1995. El alto en industrias no esenciales siguió vigente en México durante dicho mes, abarcando a minería no petrolera, algunas industrias manufactureras y el sector de la construcción (excepto algunas obras públicas). En el caso de minería petrolera, afectó la reducción en la plataforma de crudo.

- Implicación: Los datos de junio comenzarían a mejorar, pues industrias de la construcción, eq. transporte y minería se consideran esenciales a partir de dicho mes; además, la reactivación en EEUU y otros países moderará la interrupción en cadenas de insumos y la debilidad en la exportación. El mayor riesgo es que se retrase la reactivación económica.

Sigue cavando: Regresa a niveles de 1995

Las medidas sanitarias para contener la propagación del coronavirus, que propiciaron una caída mensual histórica en la producción industrial durante abril, siguieron vigentes en mayo, mes en el que tuvo lugar un retroceso adicional, con lo que la actividad total regresó a niveles de 1995.

- Minería (-5.9% a/a, -3.0% m/m). La minería petrolera ha estado activa; sin embargo, resintió los efectos de la menor extracción de crudo (1,633 mbd).

- Construcción (-36.3% a/a, -1.3% m/m). El desempeño de obras de ingeniería civil (-3.1% m/m) estuvo detrás de la reducción en construcción pese a que no se han detenido algunos proyectos (aeropuerto, refinerías, trenes, etc.), eclipsando el rebote de 1.7% m/m en edificación, tras la caída de abril (-38.2% m/m).

- Manufactura (-37.1% a/a, -0.3% m/m). La manufactura volvió a retroceder, destacando el caso de industrias declaradas esenciales y que fueron más resilientes en abril, como la alimentaria (-1.6% m/m). Lo anterior opacó el regreso parcial y desde niveles muy bajos de otras no consideradas esenciales, como equipo de transporte (+42.6% m/m vs. -81.6% ant.), y mejoras en productos textiles (+60.2% m/m), que posiblemente se debió a elaboración de cubre bocas o insumos médicos.

Próxima reactivación; persisten riesgos

A diferencia del los servicios, en especial los relacionados al turismo o que requieren contacto entre personas, asumimos que la actividad industrial se reestablecerá relativamente pronto, incluso, manufactura de eq. de transporte, minería y construcción se consideran esenciales a partir de junio. El mayor riesgo es que la falta de control del tema sanitario interrumpa la reactivación económica.

Además, prevemos que distintos factores limitarán la magnitud de la recuperación. Para la manufactura, la reapertura de otras economías podría aliviar la interrupción en las cadenas de suministros y la debilidad en la exportación, aunque ello sería gradual y dichos elementos podrían persistir, en algún grado. En cuanto a la minería, incertidumbre en la demanda y precios de materias primas podría desalentar la extracción; además, la situación financiera de Pemex y del Gobierno Federal limitan prospectos para desarrollar más campos petroleros. Finalmente, la baja confianza empresarial y la posibilidad de más recortes al gasto público en capital (excepto proyectos “insignia”) son negativos para la inversión y el sector de la construcción.

Te recomendamos

ECONOTRIS: INDUSTRIA MX: Se Modera Construcción

NOTICIA: Se dio a conocer que en junio, la producción industrial se contrajo 0.3% a tasa anual, contraste negativo con el consenso que preveía una…

BURSATRIS: WALMEX: Mayo Modera Crecimiento

Walmex dio a conocer sus cifras correspondientes al mes de mayo 2017. En México (81.6% de las ventas consolidadas), las Ventas Mismas Tiendas (VMT)…