Económico

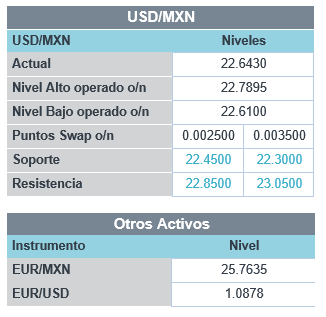

Virus, tensiones geopolíticas. Se anunciaron medidas sanitarias más estrictas en EEUU (California), Japón y Hong Kong; además, tensiones entre EEUU y China resurgen (mar del Sur de China), mientras que la actividad industrial en la Eurozona se recuperó menos a lo esperado en junio (12.4% m/m vs. 15.0% m/m). Por el otro lado, las exportaciones de China sorprendieron al alza, creciendo 0.5% a/a (-2.0% a/a esperado), al igual que las importaciones (2.7% a/a vs. -9.0% a/a esperado). En este contexto, materias primas retroceden, como el petróleo (-1.9%, WTI) y el cobre (-0.9%). Pese a ello, el USDMXN devuelve parte de sus alzas de ayer y baja 7 cts. para cotizarse en $22.70.

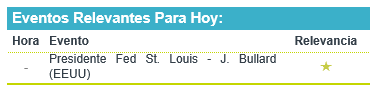

Miembros de la Fed, inflación junio. Ayer, el Presidente Regional de Dallas comentó que la recuperación económica en EEUU ha perdido vigor a causa del rebrote de coronavirus; señaló también que los programas de estímulos deben de retirarse conforme la actividad mejore. Este día la atención se centrará en discursos de Presidentes Regionales de Atlanta, St. Louis y Philadelphia, y de los señalamientos de L. Brainard (Junta Gobernadores). En línea con las advertencias sobre la recuperación económica y cifras de inflación para junio prácticamente en línea con lo estimado (0.6% a/a), el rendimiento del treasury a 10 años retrocede 1.0 pb. para ubicarse en 0.61%.

Bursátil

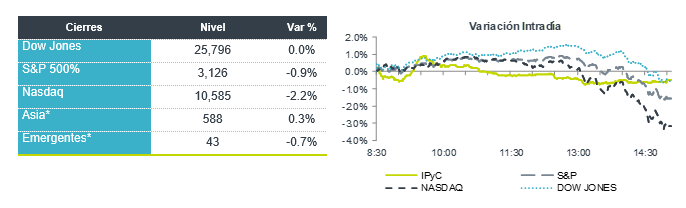

Asimilan reportes corporativos. Los futuros de los mercados accionarios estadounidenses operan marginalmente en terreno negativo, asimilando reportes corporativos y datos económicos. En la parte corporativa JP Morgan superó las expectativas a nivel de ingresos y utilidades. En los datos económicos destaca la Balanza Comercial de China, donde los datos de junio para las exportaciones registraron un aumento de 0.5% anual, mejor a la caída esperada de 1.5%, mientras que las importaciones subieron 2.7% a/a, frente a la caída esperada. Los inversionistas se mantienen con cautela por el incremento de casos de COVID-19, donde California anunció un endurecimiento en restricciones de actividades por aumento de contagios. Hong Kong busca declarar estado de emergencia si el aumento continúa, mientras que e Irán cierra escuelas y centros religiosos. Se observa aumento en la tensión comercial entre EEUU-China luego de que el gobierno anuncio que impondrá sanciones a Lockheed Martin por la venta de armas a Taiwán. La atención de los inversionistas estará en los discursos de varios miembros de la FED. En EEUU ya reportó JP Morgan y Delta. En México, se espera al cierre de mercado se espera el reporte de AMX.

Positivo

- JPMORGAN: Reportó una utilidad por acción de USD$1.38 por acción, cifra superior al estimado de USD$1.04 del consenso. Las utilidades cayeron 50% a/a, ante la mayor generación de reservas, aunque destacó que los ingresos por intermediación tuvieron un buen desempeño.

Neutral

- ALPHABET: Circula en medios que la compañía se encuentra en conversaciones para invertir cerca de USD$4 mil millones en Jio Platforms.

- BLUEPRINT MEDICINES: Anunció que Roche invertirá USD$1.7 mil millones, asociándose en un tratamiento para ciertos tipos de cáncer que mutan.

Negativo

- DELTA: Reportó una pérdida de USD$4.43 por acción, cifra más débil al USD$4.07 esperado por el consenso. La empresa manifestó que podría tomar dos años para que la industria vea una recuperación después del covid-19.

- LOCKHEED MARTIN: El gobierno chino podría imponer sanciones a la compañía por la venta de armas al gobierno de Taiwán, ya que considera lo anterior como una interferencia en su política interior.

Cambios

Ayer del gobernador de California, Gavin Newsom, dio la orden de que toda actividad interior, incluidos los bares y restaurantes, cerrará. En una especie de cambio de tono de la Casa Blanca, el vicepresidente Mike Pence dijo a los gobernadores de EU que la administración los respaldaría en cualquier medida que tomen para controlar la pandemia. Tokio busca declarar otro estado de emergencia si el recuento de casos continúa aumentando e Irán cierra escuelas y sitios religiosos. Por el contrario, las acciones de casinos en Asia aumentaron después de que se levantaron algunas restricciones de viaje chinas para Macao.

La administración Trump rechazó los reclamos expansivos de China en el Mar del Sur de China, y el Secretario de Estado Michael Pompeo dijo que son «completamente ilegales». La declaración es una reversión de una política anterior de no tomar partido en disputas marítimas en la región. En otra señal de tensiones entre las dos economías más grandes del mundo, China anunció que estaba imponiendo sanciones a Lockheed Martin Corp. después de que Estados Unidos aprobó un acuerdo para el suministro de partes de misiles a Taiwán. Las relaciones entre las naciones se han visto afectadas en varios frentes, incluida la ley de seguridad impuesta en Hong Kong, el tratamiento de las minorías en Xinjiang y la pandemia en sí.

JPMorgan Chase & Co., Citigroup Inc. y Wells Fargo & Co. inician la temporada de reportes de Wall Street antes de la campana de esta mañana. Se espera que los resultados estén dominados por grandes provisiones para pérdidas crediticias, y los ingresos comerciales probablemente sean el único lado positivo. Es probable que los inversionistas presten mucha atención a los comentarios de la gerencia mientras tratan de manejar lo que es una perspectiva muy turbia para la industria.

El golpe de realidad sobre el virus en California informada ayer justo antes de que los mercados cerraran en los Estados Unidos ejerció presión sobre el sentimiento de los inversionistas en todo el mundo. Durante la noche, el índice MSCI Asia-Pacífico cayó un 0,8%, mientras que el índice Topix de Japón cerró un 0,5% más bajo con el índice Shanghai abajo 0.8%. En Europa, el índice Stoxx 600 bajó un 1,2% liderado por la disminución de las acciones tecnológicas y de viajes. Los futuros del S&P 500 apuntaban a un pequeño repunte en la apertura, el rendimiento del Tesoro a 10 años fue de 0.628% y el WTI en USD $39.74. Las monedas se mantienen dentro la parte alta del rango operado el día de ayer a la espera de los reportes de resultados.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…