Económico

Dudas sobre recuperación económica. Anticipamos que los principales catalizadores durante la sesión sean la asimilación de información mixta en EEUU (ventas minoristas, reclamos seguro desempleo) y en China (PIB 2T20, ventas minoristas y producción industrial), lo que genera dudas sobre la recuperación económica global, además del anuncio del BCE de esta mañana, los reportes corporativos y la evolución de la pandemia (nuevos casos siguen creciendo en EEUU y Japón).

CHI: PIB se recupera; preocupa consumo, inversión. El PIB para el 2T20 rebotó de -6.8% anterior a 3.2% anual real (2.4% estimado). Sin embargo, la demanda agregada sigue mostrando fragilidad, pues las ventas al menudeo (-1.8% a/a) y la inversión se mantuvieron en terreno negativo. En línea con ello, el cobre retrocede 0.1% y el petróleo cae 1.2% (WTI), también asimilando que la OPEP iniciará a moderar los recortes en la producción.

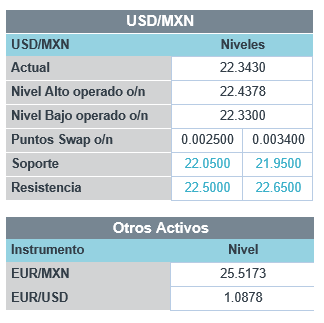

EEUU: Sorprende consumo en junio. Las ventas al menudeo sorprendieron al alza y suben por segundo mes, registrando una variación mensual de 7.5% (5.0% esperado); excluyendo autos y gasolinas, el avance fue de 6.7% m/m. Por el otro lado, los reclamos por seguro de desempleo se moderaron menos a lo estimado, al registrar 1.30 millones de solicitudes iniciales (1.25 millones esperado). El rendimiento del treasury a 10 años baja 2.1 pb., mientras que el índice dólar no presenta cambios y el USDMXN se mantiene ligeramente al al alza ($22.35, +3 cts.), tras exhibir un regreso al conocerse la información.

BCE mantiene postura. El euro no presenta cambios frente al dólar, después de que el BCE dejara la tasa de refinanciamiento (0.0%) y de depósitos (-0.5%), así como sus programas de compras de activos (1.35 bde), sin cambios. Señaló también que los riesgos para el panorama están sesgados a la baja y que la elevada incertidumbre demanda que se mantengan los estímulos monetarios. Se espera que en el futuro se incremente el programa de compra de activos en 500 mde.

Bursátil

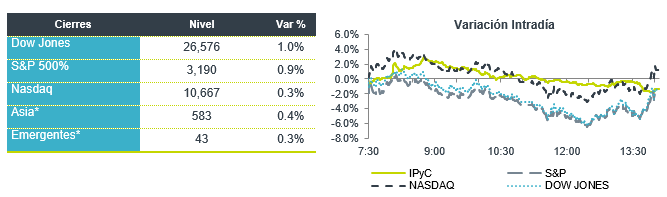

Reportes Corporativos y Sell-Off en China. Los futuros de los mercados accionarios presentan un desempeño negativo como resultado de la salida de capitales que se observa en China ante datos económicos que dan una lectura diversa con un PIB que fue mejor a lo esperado, pero con datos de ventas minoristas e inversiones con cifras a la baja. Los inversionistas esperaban que China revelara algún anunció de mayores estímulos. En Europa el BCE mantuvo las tasas sin cambios. En la parte económica los datos de solicitudes de desempleo se ubicaron en 1.3 millones, arriba de las 1.25 millones que se esperaba. A lo anterior se suman reportes corporativos de las empresas del S&P que presentan cifras mixtas Bank of America tiene cifras positivas, pero señala que realizará reservas por USD$4 mil md por perdidas, ya reportó Morgan Stanley (+) y al cierre de mercado se esperan las cifras de Netflix. En México hoy se espera el reporte de Alfa, Alpek, Nemak, Axtel, Aeromexico y Liverpool.

Positivo

- MORGAN STANLEY:Reportó mejor a lo esperado con una utilidad por acción de USD$1.96 por acción, los ingresos también superaron estimaciones.

- JOHNSON & JOHNSON: Reportó USD$1.67 de utilidades por acción, superando la estimación del consenso por 18 centavos, los ingresos también estuvieron por arriba de lo esperado, ayudados por el crecimiento del negocio farmacéutico, la compañía elevó su perspectiva anual.

- PROLOGIS: Anunció hoy una distribución correspondiente al 2T20 de P$383.7 millones, equivalente a P$0.4518 por CFBI, la fecha de pago es el 23 de julio con fecha excupon el 21 de julio.

Neutral

- SPORTS: Informó de la reapertura de 9 de sus clubes, que habían estado cerrados desde marzo a raíz de la contingencia derivada del Covid-19. La empresa seguirá estándares sanitarios establecidos por la OMS.

- BANK OF AMERICA: Reportó utilidades de USD$37 centavos por acción, superando el estimado de 10 centavos. Asimismo, los ingresos superaron estimados. El banco generó reservas por U$4 billones, ante un previsible deterioro en cartera por la situación actual

Negativo

- AMERICAN AIRLINES: Anunció a más de 25,000 empleados sobre posibles licencias derivado de la caída de la demanda como consecuencia de la pandemia

Cambios

La economía china creció un 3,2% en los tres meses hasta junio respecto al año anterior, superando el pronóstico medio de una expansión del 2,4%. Hubo algunas señales preocupantes detrás del número del titular, con un gasto del consumidor más débil de lo esperado. La noticia llega cuando el presidente Xi Jinping trató de tranquilizar a los CEOs globales sobre hacer negocios en China en medio del impulso de Estados Unidos para aislar a la segunda economía más grande del mundo.

Según el consenso, las solicitudes semanales de desempleo en EU caerían a 1.25 millones manteniéndose en 1.3 millones. Se esperaba que los reclamos continuos cayeran a 17.5 millones logrando bajar hasta 17.3 millones. Con el virus surgiendo nuevamente en algunos estados justo cuando el apoyo gubernamental a las empresas se está agotando, existe el temor de una nueva ola de despidos. A la presión sobre los desempleados se suma el inminente fin de los $ 600 por semana en beneficios federales adicionales, con los legisladores en Washington estancados en las conversaciones para obtener más estímulo.

El Banco Central Europeo deja las tasas de interés en pausa y mantiene su programa de compra de bonos de emergencia en 1,35 billones de euros ($ 1,5 billones usd). Las perspectivas para la región siguen siendo inciertas, la presidenta Christine Lagarde, que sigue dividida por un paquete de estímulo fiscal, probablemente enfrentará preguntas sobre nuevas medidas políticas en la conferencia de prensa anunciada para hoy con generalmente mejor que los resultados pronosticados de sus pares esta semana.

El desempeño peor de lo esperado del consumidor chino y algunas reevaluaciones del progreso de la vacuna están presionando el sentimiento. Durante la noche, el índice MSCI Asia-Pacífico cayó un 1,5%, mientras que el índice Topix de Japón cerró un 0,7% más bajo. En Europa, el índice Stoxx 600 había caído un 0,7%, con reportes de ganancias decepcionantes que se sumaron a la presión de venta antes de la decisión del BCE. Los futuros del S&P 500 apuntaban a una apertura menor, el rendimiento del Tesoro a 10 años fue del 0.623% y el petróleo en USD $40.84. El MXN se mantiene en la parte baja del rango de los últimos días.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…