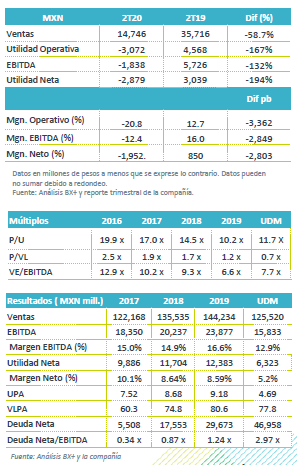

Resultados 2T20

Reporte Negativo por Virus – Liverpool presentó cifras negativas con una caída en ventas de 58.7% a/a, con una perdida operativa y EBITDA negativo de P$3,072 millones y P$1,838 millones, respectivamente. Así mismo, reporto una perdida neta.

COVID-19 con fuerte Impacto en ingresos – Como resultado del cierre de tiendas que realizó la empresa durante el trimestre los ingresos de la división comercial se contrajeron 62.5% a/a. La mayor caída la reportó Suburbia con un -88.9% a/a, mientras que Liverpool cayó 58.5% a/a. El segmento de inmobiliaria retrocedió 58.7% a/a y negocios financieros 23.8% a/a.

Pérdida operativa – Derivado del deterioro en ventas, los mayores costos y gastos operativos y los relacionados con las medidas de control de la pandemia, el EBITDA fue negativo en P$1,838 millones.

Deterioro a nivel neto – El resultado neto presentó una pérdida de P$2,878 mn, por el impacto operativo.

Segmento Comercial – Como resultado del cierre de las tiendas físicas por las medidas de las autoridades para evitar la propagación del Covid -19, las ventas de los diferentes negocios de la compañía reportaron caídas de doble dígito. Por tiendas Liverpool presentó un retroceso de 58.5% a/a en ventas, reportando una caída en VMT de 59.3%, con un ticket promedio que creció 92.2% a/a, frente a una baja en tráfico de 78.8% a/a. El alza en el ticket se atribuye a las ventas en línea, donde las ventas de “Día de las Madres”, “Día del Padre” y “Hot Sale” jugaron un papel relevante, así como la mayor demanda por productos electrónicos, que tienen un ticket más elevado. El 80% de las ventas de la compañía se realizaron a través de medios digitales. A partir de la segunda quincena de mayo se realizó la apertura de las unidades de manera gradual.

Suburbia reportó una contracción de 88.9% a/a en los ingresos, con una baja de 91.2% a/a en VMT, este formato tiene una mayor dependencia en la venta de ropa, así como un menor desarrollo de las ventas por internet.

Crece 5.1 veces las ventas en canales digitales – Las ventas por segmentos digitales crecieron 510% a/a y representaron el 9.3% de las ventas. Las visitas a la página se incrementaron en un 2.3x. Los usuarios de Liverpool pocket se triplicaron, y este se convirtió en el canal más relevante. El volumen de entregas se incrementó en un 400%, donde el 87% de las entregas a domicilio se realizaron por terceros. Destaca que el 90% de las entregas se realizaron en tiempo.

Intereses y Cartera – Durante el trimestre se reportó un retroceso de 23.8% a/a en los ingresos de la división de crédito. La cartera vencida con las tarjetas de Liverpool fue de 3.8% a/a, cifra menor a lo observado el año previo. Para Suburbia fue de 5.8%, lo anterior como resultado del programa de apoyo “Skip a Payment”, al que se suscribieron cerca de 2 millones de clientes y los planes de diferimiento de pagos que realizó con otros clientes. Las reservas se redujeron en 1.8% a/a, como resultado de una reducción en 18.9% a/a de las nuevas reservas ante una menor tasa de morosidad. Al igual que los trimestres previos el mayor crecimiento en reservas se da en Suburbia. Lo anterior fue con base al IFR-9.

Arrendamiento afectado por cierre de centros comerciales – Los ingresos retrocedieron 58.7% a/a debido a que los centros comerciales fueron cerrados y solo operaron los que tenían actividades denominadas como esenciales (farmacias, bancos y algunos restaurantes con entrega a domicilio). La empresa señala que otorgo 2.4 meses de condonación en rentas y otros descuentos.

Presión Operativa – Derivado del deterioro en ventas, se observó un retroceso en el margen comercial a 19.7% desde el 32% del 2T19, que derivo en un deterioro de 63% a/a en la utilidad bruta y un retroceso en el margen bruto consolidado de 432 pb. La utilidad de operación fue -P$3,072mn 167% a/a a pesar de plan de contención de gastos, mientras que el EBITDA fue negativo en P$1,838mn.

Costo Financiero – La empresa reportó un costo financiero de P$693mn menor en 2.7% como resultado de menores gastos por intereses.

Apalancamiento – La razón de deuda neta a EBITDA se ubicó en 2.97x. La empresa destaca que la deuda denominada en dólares por (US$1,050mn) la cual se encuentra cubierta con un cross currency swap. El 89.7% se encuentra a tasa fija.

Cuidando Flujo – La empresa señala que el dividendo aprobado por P$2,013 mn el 12 de marzo se difiere a una fecha que aún no se ha determinado por el Consejo de Administración. Así mismo, se pospone la apertura de dos almacenes Liverpool programados para este año y en Suburbia se disminuye el plan de aperturas de 23 a 9 unidades.

Perspectiva Débil – Nos mantenemos en precaución respecto al desempeño de la emisora ante las bajas perspectivas de crecimiento de la economía y la falta de certidumbre respecto al control de la pandemia, que pone en riesgo que se mantengan operando al 100% las tiendas, así como del desempeño que pueda tener la cartera de crédito una vez que ha terminado el plan de apoyo que otorgo a los acreditados para el pago de sus tarjetas.

Te recomendamos

Trimestral – Nemak 2T20

Resultados 2T20 Reporte por debajo de Estimados – La compañía reportó número muy por debajo de nuestros estimados, y los del consenso. En general los…

Trimestral – Alpek 2T20

Resultados 2T20 Negativo por Materias Primas – Alpek reportó cifras por debajo de lo estimado por el consenso, registrando una caída en Ventas de…