Resultados 2T20

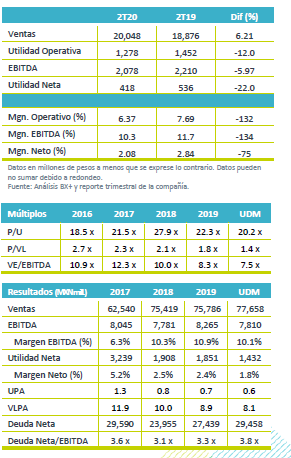

Reporte Mixto – Lala presentó cifras mixtas al 2T20 con un avance en ingresos de 6.2% a/a, frente a un retroceso de 8.2% a/a en EBITDA y en utilidad neta de 22.0% a/a; cabe señalar que los datos fueron mejores a lo que esperaba el consenso del mercado.

Ventas Impulsadas por Consumo en Casa – Las ventas totales mostraron un avance de 6.2% a/a, impulsadas por productos como leche, crema y queso ante la mayor demanda derivada del consumo en casas. Por Mercados el mejor desempeño anual en ventas fue Centroamérica (+24.4%), México (+6.7%) y EEUU (+6.3%), con Brasil negativo (-5.7%).

Presión en margen – El margen bruto presentó una contracción de 200 pb por el alza en los precios de materias primas, y un aumento en consumo de productos de menor margen. Por su parte el plan de ahorros operativos logró compensar parcialmente los gastos extraordinarios por el virus. El EBITDA presentó una caída de 5.9% a/a, con una presión en el margen de 134 pb.

Afecta Impuestos – La utilidad neta cayó 22.0% a/a, como resultado del menor desempeño operativo pese a presentar un menor nivel en gastos financieros.

México consumo resiliente – Los ingresos de México (75% de las ventas) crecieron durante el 2T20 6.7% a/a, impulsado por una mayor demanda del consumidor en todo el portafolio de productos, pero con un mejor desempeño en la parte de leche, crema y quesos, mientras que el segmento de yogurt bebible y postres fue afectado por el virus. A nivel operativo el EBITDA retrocedió 5.9% con una contracción de 170pb, lo anterior como resultado de mayores costos de materias primas y el efecto de mayores gastos que se generaron en los trimestres previos.

Deterioró en Brasil – Brasil (13% de las ventas) presentó un deterioro en ingresos de 5.7% a/a, y una retroceso de 33.6% a/a en EBITDA. Los ingresos fueron afectados por la depreciación de la moneda, en reales reportó un crecimiento de 5.6% a/a, beneficiado de mayores precios y de la mayor demanda de productos para consumo en casa. El margen EBITDA se contrajo 230 pb, como resultado del incremento en costos de materia prima como la leche cruda y aceite de soya, y el efecto negativo de la venta de productos de menor margen, así como menores ventas en el canal de Food Service que representa el 20% de las ventas de región.

EEUU, menor volumen se compensa con tipo de cambio – Las operaciones de Estados unidos (4.5% de las ventas) presentaron un avance de 6.3% a/a en pesos, frente a una baja de 13.1% a/a en moneda local presentando un retroceso en el volumen de doble dígito, afectadas por la menor demanda de productos en el canal de Food Service y on the go. El menor desempeño en ventas fue compensado por un beneficio de la cancelación de reserva de gasto, lo que derivo en avance en EBITDA de 29.2% a/a, con un margen de 3.4% +60pb.

Centroamérica Positivo – Los ingresos de Centroamérica (4.4% de las ventas) presentaron un avance de 24.4% a/a, como resultado de un mayor volumen de ventas en el segmento de leche. A nivel operativo el EBITDA presentó un avance de 10 pb en margen.

Gastos Financieros – Los gastos financieros mostraron una disminución de 8.8a/a, como efecto de menores gastos por intereses y el refinanciamiento de la deuda a tasas más bajas.

Cae utilidad neta menor a lo esperado – La utilidad neta se contrajo 22.5% a/a ante resultados negativos a nivel operativo.

Apalancamiento con aumento marginal – Al 2T20 la empresa reportó un nivel en deuda neta de P$29,458 mn; resultando en un aumento en el apalancamiento Deuda Neta/EBITDA de 3.6x en el 1T20 a 3.8x al cierre del 2T20. No hay vencimientos de deuda significativos en 2020.

Mantiene Prioridades COVID-19 – Como medidas estratégicas por la pandemia la empresa destaca; a) Seguridad de colaboradores, proveedores y clientes; b) Seguridad alimenticia; c) Continuidad de la cadena de suministro,; y d) Liquidez financiera, ya que la empresa hizo uso de líneas de crédito preexistentes para garantizar el nivel de caja. Los proyectos no esenciales se han pospuesto y suspendió la compra de acciones para preservar la liquidez.

Impacto Neutral a Negativo – Los resultados muestran un desempeño mixto en sus diferentes mercados, con una recuperación en México a nivel de ingresos pero aún afectado por el efecto de mayores gastos de trimestres anteriores. EEUU por su parte sigue reportando baja en volumen. Dado el entorno de debilidad que observamos para las economías en el corto plazo, seguimos con cautela respecto al desempeño de la emisora en el corto plazo.

Te recomendamos

Trimestral – Nemak 2T20

Resultados 2T20 Reporte por debajo de Estimados – La compañía reportó número muy por debajo de nuestros estimados, y los del consenso. En general los…

Trimestral – Alpek 2T20

Resultados 2T20 Negativo por Materias Primas – Alpek reportó cifras por debajo de lo estimado por el consenso, registrando una caída en Ventas de…