Resultados 2T20

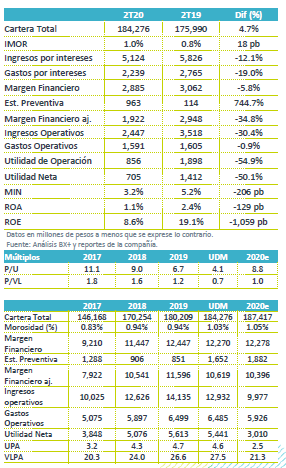

Mayores reservas y menores tasas pegan a utilidad – La utilidad neta vio una disminución de 50.1% a/a, caída cercana a nuestra expectativa de -48.4% a/a. La utilidad se vio principalmente afectada por la generación de reservas, que aumentaron 744.7% a/a y por la diminución en tasas de interés, ante la sensibilidad del banco a dicho indicador.

Revisión de guía – Bajío espera una generación de utilidad neta de entre P$2,800 y P$3,200 para 2020, lo cual en el punto medio implicaría una caída de 46.6% a/a, cifra en línea con nuestra expectativa. En cartera de crédito, la compañía contempla un aumento para todo el año de entre 4%-7%. Para el ICAP se espera que se mantenga arriba 15%, una disminución respecto al último dato reportado de 16.1%.

Desaceleración en cartera – La cartera de crédito registró un crecimiento de 4.7% a/a, lo que representa una desaceleración respecto a meses previos.

Programas de apoyo – Los créditos beneficiados por el programa de apoyo por covid-19 representaron un 26.4% de la cartera del banco.

Nueva guía – La nueva guía de resultados dada a conocer por Bajío considera una caída en utilidad neta de entre -48.5% y -43.0% para el 2020, por lo que esperamos una segunda mitad complicada en línea con lo observado en el 2T20. La cartera de crédito observaría un crecimiento moderado, aunque destaca que se espera un incremento de doble digito en depósitos. De forma positiva, el IMOR se mantendría controlado, debajo de 1.6%, aunque vería incrementos en los próximos meses. El ICAP se mantendría arriba de 15%, una disminución desde el 16.1% actual, aunque aun en buen nivel.

Programas de apoyo – Bajío proporcionó una actualización del programa de alivio otorgado a los clientes por la crisis de covid-19. En ese sentido, los clientes que recibieron un beneficio representaron un 26.4% de la cartera total, distribuido como sigue: Comercial 24%, Hipotecaria 2% y consumo 0.4%. De acuerdo a datos de la ABM, los apoyos totales del sistema representan un 22% del crédito bancario.

Caída en margen financiero – Durante el trimestre el margen financiero antes de provisiones disminuyó 5.8% a/a, los que se explica por la reducción de la tasa de interés de referencia. Por otro lado, los activos productivos promedio crecieron 11.1% a/a mientras que los pasivos con costo aumentaron 9.0% a/a. En tasas, en comparación al 2T19 la tasa activa disminuyó 200 pb, mientras que la tasa pasiva se redujo 120 pb.

Fuerte presión por aumento en provisiones – Como resultado de la generación de reservas adicionales a las regulatorias, la empresa registró una estimación preventiva de P$963 millones, cifra 744.7% superior a lo registrado en 2T19. La empresa generó reservas por posibles incumplimientos de los clientes que tomaron el beneficio de diferimientos de pagos.

Disminuciones en rentabilidad – El efecto de menores tasas de interés y la mayor generación de provisiones explica la caída de 50.1% a/a en utilidad neta.

Te recomendamos

Trimestral – CReal 2T20

Resultados 2T20 Disminución en utilidad neta – La utilidad neta del trimestre vio una disminución de 73.3% a/a, afectada por la debilidad económica…

Trimestral – Alpek 2T20

Resultados 2T20 Negativo por Materias Primas – Alpek reportó cifras por debajo de lo estimado por el consenso, registrando una caída en Ventas de…