Resultados 2T20

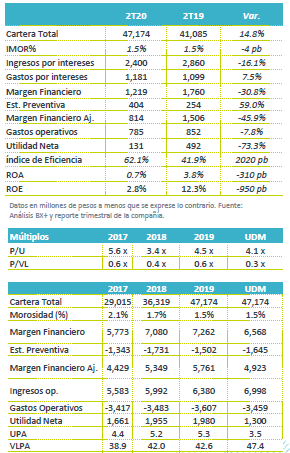

Disminución en utilidad neta – La utilidad neta del trimestre vio una disminución de 73.3% a/a, afectada por la debilidad económica derivada de la pandemia de covid-19. Por otro lado, la cartera de crédito incrementó 14.8% a/a. Considerando la cartera de arrendamiento y factoraje, debido a que CReal empezó a consolidar los resultados de CReal Arrendamiento a partir de 2T20, el crecimiento en cartera fue de 28.6% a/a.

Impacto por Programas de Alivio – CReal otorgó apoyos a sus clientes, los cuales consistieron en diferimientos de pago y la extensión de préstamos, sobre todo al segmento de Pymes y autos usados. A junio la cartera que contaba con algún programa de alivio representó 8.6% de la cartera total. la morosidad al momento permaneció controlada, ubicándose en 1.5%.

Presión en margen financiero – Como consecuencia de los diferimientos de pagos y el cambio en el registro de los ingresos de CReal Arrendamiento, los ingresos por intereses disminuyeron 16.1% a/a. Por su parte, los gastos por intereses aumentaron 7.5% a/a, debido a un mayor volumen de deuda. En cuanto a las reservas, estas aumentaron 59.0% a/a, con lo que el margen ajustado vio una caída de 45.9% a/a.

Caída significativa en utilidad neta – La utilidad neta del trimestre se ubicó en P$131 millones, una disminución de 73.3% a/a. Lo anterior se explica por la disminución en ingresos por intereses debido a los programas de alivio para clientes, ante la difícil coyuntura económica actual, principalmente en Pymes y EEUU, ya que la empresa registra los intereses en función al flujo de efectivo. Otro elemento que afecto la rentabilidad fue la generación de provisiones, las cuales aumentaron 20.6% a/a, lo cual también se explica por la coyuntura actual, previendo un posible deterioro de cartera hacia adelante.

Programas de alivio – Estos programas consisten en los diferimientos de pagos y extensiones de préstamos. Los segmentos más afectados han sido Pymes y Autos. De acuerdo al reporte, el porcentaje de la cartera que cuenta con algún programa de alivio en cada mes fue: abril 7.8%; mayo 8.7% y junio 8.6%. Observamos que a diferencia de los bancos, que en estos casos siguen registrando ingresos de los intereses devengados, en estos casos CReal registra ingresos en función del flujo, por lo que se reflejó más notoriamente el impacto.

Consolidación de CReal Arrendamiento– A partir de 2T20 CReal empezará a consolidar los resultados de esta subsidiaria. Considerando lo anterior, la cartera de crédito operativa de la empresa sumó P$52,942.9 millones, lo que implica un crecimiento adicional de 10.1% respecto a la cartera de CReal sin considerar a CReal Arrendamiento. Lo anterior también repercutió en los ingresos por intereses provenientes de tal subsidiaria, que ahora se clasifican como Otros ingresos de operaciones y en Comisiones cobradas.

Disminución en fondeo – El costo de fondeo se ubicó en 9.1% vs el nivel de 13.2% en 2T19; sin embargo, el incremento en volumen de deuda generó un aumento en gastos por intereses de 7.5% a/a.

Presión en rentabilidad pese a menores gastos – Los gastos de operación disminuyeron 7.8% a/a; sin embargo, lo anterior no fue suficiente para contrarrestar los efectos mencionados anteriormente, por lo que vimos presiones significativas en indicadores de rentabilidad.

Te recomendamos

Trimestral – Nemak 2T20

Resultados 2T20 Reporte por debajo de Estimados – La compañía reportó número muy por debajo de nuestros estimados, y los del consenso. En general los…

Trimestral – Alpek 2T20

Resultados 2T20 Negativo por Materias Primas – Alpek reportó cifras por debajo de lo estimado por el consenso, registrando una caída en Ventas de…