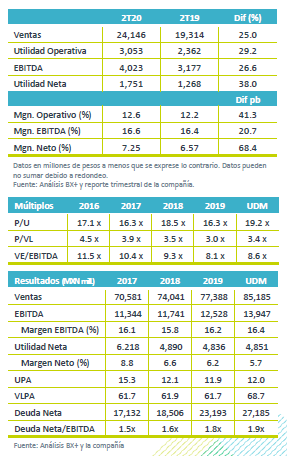

Resultados 2T20

Reporte mejor a lo esperado – Gruma reportó cifras positivas y por arriba de nuestros estimados y los del mercado, con un avance de 25% a/a en ingresos, 26.6% a/a en EBITDA y 38.0% a/a en utilidad neta

Mejor desempeño en volumen – Los ingresos de Gruma crecieron 25.02% a/a ante el desempeño favorable que reportaron las subsidiarias de Gruma Corp +14% a/a con el efecto del tipo de cambio, Gimsa +10% a/a y Centroamérica +33% a/a, frente al retroceso de 16% a/a de Europa. Los resultados fueron impulsados por un mejor desempeño en volúmenes en la mayoría de las regiones.

Crece EBITDA – El EBITDA creció 26.6% a/a con un avance de 20 pb en el margen, como resultado del mejor desempeño en volumen y mayores precios que mejoró el margen bruto, así como el resultado de eficiencias en gastos que compensaron la presión por gastos extraordinarios por el COVID-19.

Utilidad Neta – La utilidad neta creció 38.0% a/a reflejando el mejor desempeño operativo y menores costos financieros.

EEUU crece volumen – En las operaciones de EEUU los ingresos avanzaron como resultado de un avance en volumen de 5.0% a/a, y del efecto positivo del tipo de cambio. Por segmento de negocio se reportó un mejor desempeño en la venta de tortilla y de harina de maíz en supermercados y tiendas de conveniencia por la pandemia, compensando así la caída en el canal institucional. A nivel bruto se observó un avance en el margen de 130 pb, por una mejor mezcla de ventas en productos con mayor rentabilidad. A nivel de gastos estos aumentaron 29.3% a/a, afectados por mayores comisiones de venta y gastos extraordinarios por el COVID-19. El EBITDA subió 15.0% a/a con una mejora de 20 pb en el margen.

GIMSA – Los ingresos de las operaciones en México reportaron un avance de 10% a/a en ingresos, con un avance de 5.0% a/a en el volumen, destacando un incremento en las exportaciones a EEUU, mayores ventas a canales de gobierno e incremento en las ventas en los supermercados. A nivel operativo el EBITDA creció 10% con una mejora en margen de 10 pb, como resultado de la estabilidad en costos. El margen bruto se mantuvo estable frente a un incremento en los gastos por fletes, y los gastos extraordinarios por la pandemia.

Europa caen ingresos – Europa presentó una debilidad mayor a la esperado con un retroceso de 16% en los ingresos, ante menores precios por el cambio en la mezcla del portafolio, y la baja de volumen de tortilla en el canal de servicios de comida, lo anterior contrarrestó el aumento en el volumen de ventas de 9%. Como resultado de deterioro en las ventas y el incremento en gastos de administración y ventas, el EBITDA retrocedió 55% a/a, con un margen que pasó de 9.2% a 4.9%.

Centroamérica con el mayor crecimiento – La división presentó un avance de 33% a/a en ingresos, ante el avance de 18% en el volumen de ventas en los supermercados y tiendas, así como un mejor desempeño en los canales de gobierno y el Programa Mundial de Alimentos de la ONU. A nivel operativo se reportó una disminución en los costos de maíz, energía y empaque. Por otra parte, los gastos presentaron un mejor desempeño debido a una mejor absorción de los mismos por el avance en ventas. La utilidad de operación subió 57% a/a y el margen mejoró 130 pb, mientras que el EBITDA creció 41% a/a, con un avance de 60 pb en margen.

Utilidad Neta – La utilidad avanzó 38.0% a/a, impulsada por el desempeño a nivel operativo y un menor costo financiero.

Perspectiva Positiva – Los resultados superaron las expectativas en todos sus rubros, esperamos una reacción favorable en el precio de la acción. Seguimos optimistas del desempeño de la emisora beneficiada de sus operaciones en dólares (50% de los ingresos son en esa moneda) y de un mejor desempeño de los mercados en los que opera ligados a la recuperación económica.

Te recomendamos

Trimestral – IEnova 2T20

Resultados 2T20 Resultados Mixtos – En el primer trimestre la compañía reportó ventas por debajo de lo esperado, con un decremento de 12.7% a/a,…

Trimestral – BBajio 2T20

Resultados 2T20 Mayores reservas y menores tasas pegan a utilidad – La utilidad neta vio una disminución de 50.1% a/a, caída cercana a nuestra…