Reporte 2T20

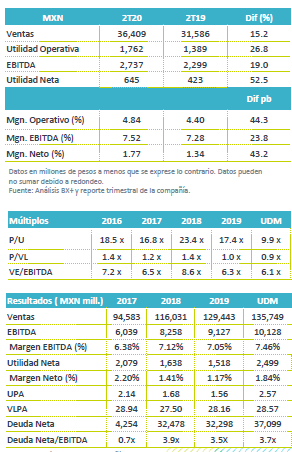

Reporte positivo – Las cifras de Chedraui fueron positivas y mejor a nuestras expectativas y las del consenso del mercado con un avance de 15.2% a/a en ingresos, 19.0% a/a en EBITDA y 52.5% a/a a nivel neto.

Impulsa EEUU – El crecimiento en ingresos es resultado de un avance de 4.3% a/a en las ventas de México y de 32.6% en el mercado de EEUU, este apoyado por el tipo de cambio. Los resultados de la división comercial compensaron la baja de 44.2% a/a en la división de inmobiliarias.

Mejora en márgenes – El margen bruto avanzó 30 pb debido a un mejor desempeño en ventas y un mayor control en costos, lo que compensó el crecimiento en gastos operativos en las operaciones de EEUU, y los gastos relacionados para atender la contingencia. El EBITDA creció 19.0% a/a con un avance en margen de 23 pb.

Utilidad Neta – La utilidad aumento 52.5% a/a como resultado del desempeño operativo, y menores costos financieros por la reducción de su deuda.

México presenta crecimiento mixto por región – Las operaciones en México crecieron 4.3% a/a en ingresos con un desempeño en VMT de 3.1% a/a, menor al reportado por el sector con base a datos de ANTAD en el trimestre, así como por la incorporación de 13 tiendas en los últimos 12 meses. Los ingresos fueron afectados por el menor crecimiento que presentaron las ventas en las unidades ubicadas en el sector turístico, las cuales tuvieron una disminución de 11.6% a/a debido al impacto de cierre de la zona por la pandemia. El resto de las tiendas presentó un avance de 6.3% a/a en VMT, donde el mayor crecimiento se reportó en la zona metropolitana.

El margen bruto se mantuvo estable ante el programa que implemento la compañía de cuidar las promociones que se implementaron en el trimestre. Por su parte los gastos de operación crecieron de forma similar que las ventas. El EBITDA en México creció 4.3% a/a, con un margen de 7.1%, similar al reportado el mismo trimestre del año anterior.

EEUU con avance en ventas e impulso por tipo de cambio – Las operaciones de las unidades “Fiesta” y “El Super”, reportaron un avance de 32.6% a/a en ingresos, impulsados por un crecimiento en VMT en el “Super” de 8.9% a/a y 10.6% a/a en dólares en el formato “Fiesta”, el mejor desempeño se atribuye a la demanda del consumidor por las medidas de confinamiento establecidas para controlar el COVID-19.

A nivel operativo, el EBITDA creció 63.4 a/a con un avance en margen de 142 pb por un mayor control en gastos de operación en el formato “Fiesta” y el avance que reportó “El Super” en todos sus rubros.

Impacta Covid-19 la división Inmobiliaria – La división inmobiliaria presentó una caída en ingresos de 44.2% a/a como resultado de las reducciones temporales que se otorgaron en los pagos de rentas, como ayuda a los locatarios que cerraron sus negocios por el COVID-19.

Apalancamiento – México reportó una deuda bancaria menor en P$1,815 mn en relación al año anterior, como resultado se observó una reducción en el costo financiero por menores interés pagados.

Resultados mejor a lo esperado – Los resultados son positivos y por arriba de lo esperado, esperaríamos una reacción positiva en el precio de la acción. Nuestra visión es positiva para el desempeño de la empresa en el corto plazo principalmente por el mejor desempeño en las operaciones de EEUU, particularmente en el formato Fiesta. En México la compañía señala que observa un mejor desempeño de las zonas turísticas, que han sido afectadas por las medidas de confinamiento para controlar el COVID

Te recomendamos

Trimestral – Gentera 2T20

Resultados 2T20 Efecto cambiario en la cartera – La cartera de crédito consolidada aumentó 10.5% a/a, por el aumento en la cartera en Perú y la…

Trimestral – IEnova 2T20

Resultados 2T20 Resultados Mixtos – En el primer trimestre la compañía reportó ventas por debajo de lo esperado, con un decremento de 12.7% a/a,…