Resultados 2T20

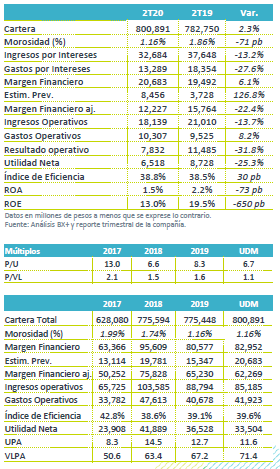

Anticipan deterioro en cartera – La utilidad neta disminuyó 25.3% a/a, debido principalmente al cargo previamente anunciado por P$4,868 millones, debido al deterioro que se anticipa en cartera de crédito en los próximos meses y en 2021.

Programas de alivio – Un 22% de los acreditados en los segmentos de consumo y Pymes recibieron beneficios por el programa de aplazamiento de pagos, equivalente al 16% de la cartera de tales segmentos.

Buen desempeño en margen antes de provisiones – El margen financiero, considerando seguros y pensiones, aumentó 6.1% a/a, gracias al menor costo de fondeo y a un buen resultado técnico. Sin embargo, después de provisiones se observó una caída en margen de financiero de 22.4% a/a.

Crecimiento en otros ingresos – Las comisiones netas disminuyeron 15.5% a/a, aunque esto fue contrarrestado por el aumento a/a de 76.9% en intermediación y de 74.5% en otros.

Alta capitalización – El ICAP del banco se ubicó en 19.7%, en donde 13.2% es capital fundamental. El índice de liquidez es de 150.8%.

Cartera a empresas mantiene crecimiento – La cartera de crédito vigente vio un aumento de 3.1% a/a, gracias al crecimiento en créditos comerciales y corporativos, los cuales se han visto beneficiados por la proporción de la cartera denominada en dólares. El crédito a gobierno sigue registrando un débil dinamismo, con una caída de 13.2% a/a. Excluyendo gobierno, el crecimiento sería de 8.3% a/a.

Disminución en cartera vencida – La morosidad se ubicó en 1.2%, presentando una baja respecto al nivel de 1.9% en 2T19. Esto se debe principalmente a castigos anticipados en empresas y corporativos por aproximadamente P$4,600 millones. También el programa de diferimiento de pagos contribuyó a mantener la cartera vencida en niveles bajos.

Beneficio por menor costo de fondeo – Los ingresos por intereses netos, antes de seguros y pensiones vieron un aumento de 4.6% a/a, en donde los ingresos por intereses cayeron 13.2% a/a y los gastos por intereses disminuyeron 27.6% a/a. El margen financiero, considerando seguros y pensiones, aumentó 6.1% a/a. En la parte de seguros se observó un aumento de más de 500% a/a en el resultado técnico, que paso de una pérdida de P$383 millones en 2T19 a un nivel de P$197 millones en 2T20.

Incremento en provisiones – Ante la crisis derivada de la pandemia, Banorte registró un cargo por provisiones, buscando anticiparse al deterioro en cartera, el monto del cargo es de P$ 4,868 millones, de los cuales P$3,000 mil millones son reservas adicionales a las requeridas y P$1,868 corresponden a castigos adelantados. Con lo anterior, el costo de riesgo se elevó a 4.24%, un incremento de 233 pb a/a.

Utilidad neta – El principal impacto en la caída en utilidad neta fue el cargo por provisiones mencionado. Excluyendo dicho efecto, la utilidad neta hubiera crecido 13.0% a/a, de acuerdo a la empresa.

Te recomendamos

Trimestral – Gentera 2T20

Resultados 2T20 Efecto cambiario en la cartera – La cartera de crédito consolidada aumentó 10.5% a/a, por el aumento en la cartera en Perú y la…

Trimestral – IEnova 2T20

Resultados 2T20 Resultados Mixtos – En el primer trimestre la compañía reportó ventas por debajo de lo esperado, con un decremento de 12.7% a/a,…