Económico

Expectativa estímulos EEUU. Se espera que hoy Republicanos en el Senado presentan una propuesta de estímulos fiscales (1 bdd), con lo que iniciarán las negociaciones con Demócratas; además, se conocieron esta mañana datos positivos de órdenes de bienes durables para junio (+7.3% m/m vs. +6.0% esperado). Ello compensa el pesimismo por el rebrote de COVID-19 en algunas regiones (e.g. China, Japón y Europa). Ante ello y la expectativa de un discurso laxo por parte de la Fed (miércoles), el índice dólar y el rendimiento del treasury a 10 años retroceden 0.7% y 1.3 pb, respectivamente, mientras que materias primas presentan alzas: oro +1.6%, petróleo +0.7% (WTI).

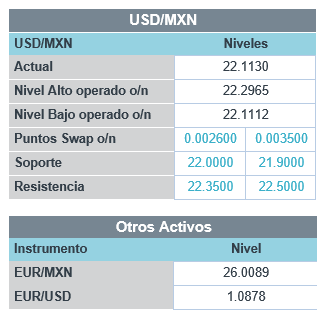

Modera caída comercio exterior en junio. Reflejando la reactivación de algunas industrias a nivel local, mayor ritmo en la actividad externa y el regreso parcial en los precios del petróleo, las exportaciones y las importaciones mostraron una menor contracción anual en junio respecto a mayo: -12.8% vs. -56.7% y -22.2% vs.47.1%, respectivamente. Con ello, se obtuvo un superávit de 5.6 mmdd (2.5 mmdd un año antes). Siguiendo el debilitamiento generalizado del dólar, el USDMXN desciende 18 cts. y se cotiza en $22.10.

A seguir. Esta semana, destaca el anuncio de política monetaria de la Fed (miércoles), así como la publicación de las cifras preliminares del PIB al 2T20 en la Eurozona (viernes), EEUU (jueves) y México (jueves).

Bursátil

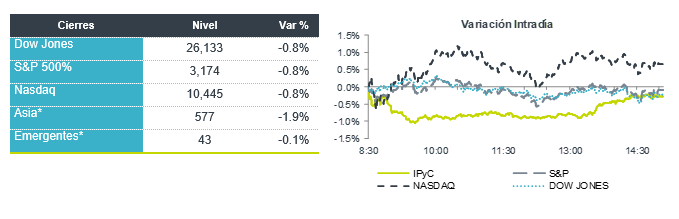

A la espera de estímulos. Los futuros de los mercados accionarios operan en terreno positivo a la espera de la aprobación del nuevo paquete fiscal en EEUU, previó al receso de verano del congreso. El plan de estímulos alcanzaría USD$1 billón y tendría como objetivo extender los beneficios de desempleo, proporcionar una nueva ronda de controles de estímulo directo, dinero para las escuelas y pruebas de detección de virus. En el tema sanitario sigue la tasa de contagios al alza, India se ubica con la tasa de contagios más alta. En la agenda económica esta semana destaca el anuncio de política monetaria de la Reserva Federal el miércoles y el PIB el jueves. En la parte corporativa a la fecha han reportado 127 emisoras del S&P, donde el 85% ha reportado mejor a lo esperado. En México, al cierre de la semana anterior se tenía un reporte de 24 emisoras del IPC (57%) con una tasa de sorpresa a la baja en utilidades de 17.4%. Esta semana destacan los reportes de tecnológicas en EEUU y en México finaliza los reportes el 30 de julio.

Positivo

- MODERNA: Informó que recibió USD$472 millones adicionales en asistencia gubernamental para el desarrollo de la vacuna contra el coronavirus, la cual ha comenzado la fase 3.

Neutral

- CREAL: Llegó a una alianza con GFMSA mediante la cual Crédito Real otorgará fondeo para el otorgamiento de créditos de nómina y consumo de bienes duraderos a través de la red de distribución de GFMASA.

Negativo

- SORIANA: Reportó cifras débiles con un avance en ingresos de 1.3% a/a y de 2.6% a/a en VMT. A nivel operativo presentó una caída de 5.2% a/a en EBITDA y un avance de 3.0% a/a a nivel neto.

- CEMEX: Reportó un decremento generalizado en resultados con una caída en ventas de 14.4% a/a y en EBITDA de 17.8% a/a, derivado de menores volúmenes en todas las regiones, exceptuando EEUU.

- HASBRO: Reportó Utilidades por acción de USD$0.2, resultado por debajo del estimado de analistas de USD$0.23 por acción, los ingresos de igual forma estuvieron por debajo afectados por el cierre de tiendas.

Cambios

Se espera que el líder de la mayoría del Senado, Mitch McConnell, revele el plan de estímulo republicano hoy, que contendrá alrededor de $ 1 billón de apoyo para la economía estadounidense. Las medidas propuestas, que se describirán en una serie de proyectos de ley, tendrán como objetivo extender los beneficios de desempleo, proporcionar una nueva ronda de controles de estímulo directo y proporcionar dinero para las escuelas y las pruebas de detección de virus. Es probable que la aprobación del Congreso de cualquier paquete sea muy difícil, con un abismo entre el nivel de gasto propuesto por el Partido Republicano y las demandas demócratas de un paquete de $ 3.5 billones. Se espera que las negociaciones se prolonguen durante la primera semana de agosto, con ambas partes bajo presión para llegar a un compromiso antes de que el Congreso entre en receso.

Hubo más signos de que la pandemia no está bajo control, ya que los casos en aumento en China y España muestran la dificultad de erradicar el virus. Hong Kong prohibirá las reuniones de más de dos personas mientras trata de controlar un brote en la ciudad. La epidemia en India es ahora la de más rápido crecimiento en el mundo, con casos que aumentaron 20% a 1.4 millones durante la semana pasada. El ritmo de nuevas infecciones en EU se desaceleró en los estados más afectados, con muertes diarias que cayeron por debajo de 1,000 por primera vez en cinco días.

La reciente recuperación del oro continuó con el aumento del metal precioso a un récord de $ 1,944.71 la onza. La recuperación se produce cuando un indicador clave para el dólar mostró el dólar en su nivel más débil desde enero, y algunos estrategas ahora predicen un período prolongado de debilidad para la moneda estadounidense. Entre los otros factores que impulsan el oro está el creciente temor a un entorno similar al estancamiento causado por la pandemia, donde la inflación aumenta sin crecimiento o mejora del empleo.

Los inversionistas no entran en pánico por la propagación de brotes de coronavirus, mientras que los indicadores globales generalmente mantienen su posición antes de la reunión de la Reserva Federal del miércoles. Durante la noche, el índice MSCI Asia Pacific agregó 0.7% mientras que el índice Topix de Japón terminó su primera sesión de negociación desde el miércoles con una ganancia de 0.2% y el índice Shanghai gana 0.3%. En Europa, el índice Stoxx 600 bajó un 0.1%, debido a que las acciones de las aerolíneas se vieron afectadas después de que el Reino Unido impusiera una orden de cuarentena para los viajeros que regresan de España. Los futuros del S&P 500 apuntaban a una apertura más alta, el rendimiento del Tesoro a 10 años fue de 0.574% y el petróleo USD $41.57. Las monedas emergentes logran ganacias impulsadas por este sentimiento ligeramente positivo y el USD debilitándose frente al resto, por lo que el MXN inicia sesión operando cerca de los 22.15, su nivel más bajo en un mes.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…