Resultados 2T20

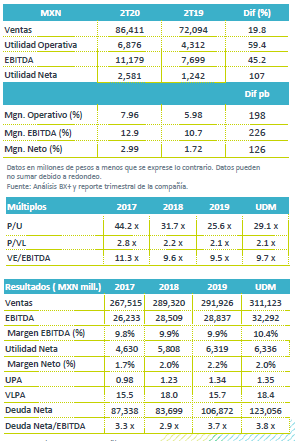

Muy buen Trimestre – BIMBO reportó cifras positivas por arriba de nuestras estimaciones y las del consenso del mercados. En el 2T20 los ingresos crecieron 19.8% a/a, 45.2% a/a en EBITDA y 107% a/a en la utilidad neta.

Aumentó en Ventas – Los ingresos crecieron 19.8% a/a impulsados por el avance en volumen principalmente en EEUU y el efecto positivo en tipo de cambio. Por mercado: Norteamérica presentó el mejor desempeño 36.4% a/a, Latinoamérica 13.3% a/a y EAA 10.8% a/a, frente al retroceso de 1.2% a/a en México.

Avance en rentabilidad – El margen bruto avanzó 130 pb por menores costos de materias primas. La utilidad de operación creció 59.4% a/a, ayudada por un menor cargo no monetario de Planes de Pensiones Multipatrones en EEUU (MEPPs) vs el 2T19. Derivado de lo anterior el EBITDA creció 45.2% a/a y el margen avanzó 226 pb.

Utilidad – A nivel neto esta creció 107% a/a como resultado del despeño operativo que compensó mayores costos financieros e impuestos.

Europa, Asia, África (9% de las ventas) – Las ventas crecieron 10.4% a/a, beneficiadas por tipo de cambio. En moneda local los resultados fueron a la baja, afectados por el lento crecimiento del segmento de comida rápida (QSR) y del menor desempeño en China en el segmento de pan dulce. El margen bruto cae 140 pb, por el menor volumen de ventas en el segmento de QSR. El EBITDA presentó un avance marginal de 1.2% a/a, con una caída de 50 pb en margen.

Utilidad Neta supera las expectativas – La utilidad neta presentó un avance de 107% a/a como resultado de un mejor desempeño a nivel operativo, que compensó un mayor costo de financiamiento derivado de los mayores gastos por intereses debido al apalancamiento y de un tipo de cambio más alto.

Incrementa apalancamiento – La empresa reportó un incremento en la deuda total de P$16,521mn atribuible a la depreciación del peso frente al dólar. La razón Deuda Neta/ EBITDA se ubicó en 3.8x.

Eventos Recientes – En el trimestre realizó el pago de USD$200 millones de un bono con vencimiento a junio de 2020. Adicionalmente realizó el pago de USD$400 mn de su línea revolvente con fecha de vencimiento 2023. La compañía completo la adquisición de la planta de Paterna de Cerealto SIro Foods en Valencia España. La planta produce pan y bollería salada. Bimbo no detalla el monto de la operación. Con esta adquisición busca fortalecer sus presencia en España.

Perspectiva Positiva – Las cifras son por arriba de lo esperado y consideramos una reacción favorable en el precio de la acción. Por Mercado EEUU se mantiene con el mejor desempeño, no sólo beneficiado del tipo de cambio sino del desempeño en volumen, consideramos que este desempeño podrá seguir beneficiando los resultados de la compañía lo que resta del año. En México el desempeño es débil frente a un entorno de desaceleración económica.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…