Resultados 2T20

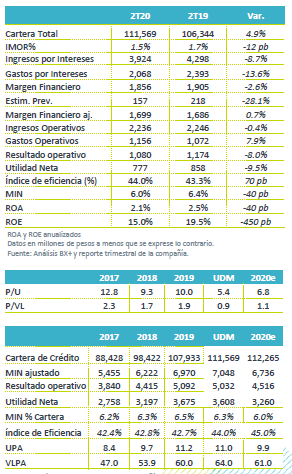

Crecimiento moderado en cartera – La cartera de crédito aumentó 4.9% a/a con un IMOR en 1.5%. Según Regional, de no haber aplicado los criterios contables especiales (CCE) la morosidad hubiera sido de 1.7%, prácticamente igual que en 2T19.

Disminuye utilidad – Regional reportó una utilidad neta de P$777 millones, lo que implica una reducción de 9.5% a/a, debido principalmente a la reducción de 8.7% a/a en ingresos por intereses debido a las menores tasas. Sin la aplicación de los CCE, la utilidad neta hubiera sido P$265 millones menor.

Disminución en provisiones – Contrario a lo observado en otros bancos que generaron provisiones anticipando un deterioro en calidad de la cartera, Regional vio una disminución en su estimación preventiva de 28.1% a/a; sin embargo, creemos que este rubro debería aumentar en la segunda parte del año.

Buen nivel de capitalización – El ICAP a mayo se ubicó en 14.6% mientras que las reservas representan 1.4x la cartera vencida.

Crecimiento en cartera – Durante el 2T20 se observó crecimiento en cartera de 4.9% a/a, en donde la cartera de crédito a empresas, que representa 85% de la cartera total, aumentó 7.2% a/a, mientras que vivienda y consumo registraron aumentos de 1.2% a/a y 12.5 a/a, respectivamente. Por otro lado, la captación tradicional vio un aumento de 1.2% a/a, ubicándose en P$99,090 millones, en donde se observó un aumento de 19.0% a/a en depósitos a la vista, que fue contrarrestado por una caída de 9.9% a/a en depósitos a plazo.

Disminución en ingresos – El margen financiero ajustado vio un aumento 0.7% a/a, mientras que los ingresos distintos a intereses disminuyeron 3.0% a/a, con las siguientes variaciones: Comisiones -3.7%, Seguros y Cambios +12.2% y arrendamientos +11% a/a.

Presión en resultado operativo – Los gastos de operación aumentaron 7.9% a/a, lo cual sumado a la caída en ingresos explica la disminución de 8.0% a/a en el resultado de la operación, y un deterioro en el índice de eficiencia que se ubicó en 44.0% desde 43.3% en 2T19. Hacia adelante, Regional implementara iniciativas de mitigación de gastos.

Programa de apoyo por Covid-19 – Un 27% del portafolio de Regional fue reestructurado bajo los programas de apoyo anunciados a inicios del trimestre, cifra menor a la estimación original de la empresa que esperaba entre un 40% y 50% .Por otro lado, el banco estima cancelaciones de créditos de entre P$680 y P$790 millones para todo el año, lo que en el punto medio representaría un 0.7% de la cartera total del banco.

Buen nivel de capitalización – Regional registra un ICAP de 14.6%, que implica P$4,800 millones de exceso de capital sobre el porcentaje de 10.5% requerido por regulación, y esperan alcanzar un monto de P$6,250 millones a finales de año.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…