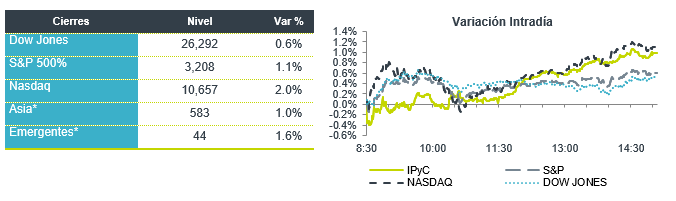

Económico

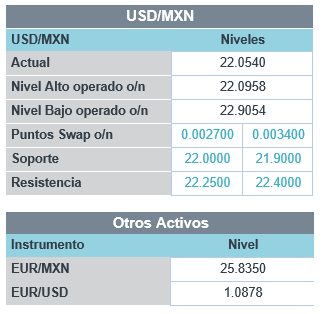

Incertidumbre por estímulos EEUU. El ritmo de contagios por COVID-19 comienza a moderarse en EEUU; sin embargo, persiste incertidumbre sobre la posibilidad de un acuerdo en el Congreso en torno a la aprobación de una nueva ronda de apoyo fiscal antes de que termine la semana. Ante ello, y la expectativa de que mañana la Fed dé mayor claridad sobre la duración de los estímulos monetarios, el rendimiento del treasury a 10 años desciende a 0.59% (-2.8 pb.); por su parte, materias primas muestran un sesgo a la baja, como el petróleo (-0.3%, WTI), el cobre (-0.3%) y el oro (-0.3%), después de que ayer este último alcanzó máximos históricos. Siguiendo el retroceso de otras divisas emergentes frente al dólar (real brasileño -0.5%, rand sudafricano -0.8%) y los menores precios del crudo, el USDMXN sube 8 cts. y se cotiza en $22.00.

A seguir. Hoy inicia la reunión de dos días de la Reserva Federal y se publicarán cifras de confianza del consumidor para julio (Conference Board), en EEUU; se revelarán datos de reservas internacionales y los resultados trimestrales de Pemex, en México.

Bursátil

Se complica paquete de estímulos. Los futuros de los mercados accionarios estadounidenses operan en terreno negativo, ante las complicaciones que se observan para autorizar el nuevo paquete de estímulo propuesto por los republicanos en EEUU por USD$1 billón, ya que los demócratas buscan un paquete de USD$3.5 billones. En el tema sanitario los casos de contagio se mantienen al alza, Beijín reportó un nuevo caso. Inglaterra y Alemania están limitando las visitas a España, mientras que de lado positivo EEUU parece alcanzar el pico de la pandemia. Mientras los laboratorios de Pfizer Inc. y BioNTech, continúan con los ensayos, y Moderna inició la fase tres de sus estudios. Atención al inicio de la reunión de la FED, no se esperan cambios en la tasa de interés. En la parte corporativa se espera que se publiquen 48 reportes en EEUU, mientras que en México se está llegando a la fecha límite, y aún quedan pendientes los reportes de Grupo México y Peñoles, dentro de las más relevantes.

Positivo

- BIMBO: En el 2T20 registró crecimientos de 19.8% a/a en ingresos, 45.2% a/a en EBITDA y 107% a/a en la utilidad neta. Las cifras fueron mejor a nuestros estimados y a los del consenso.

- PFIZER: Superó estimaciones reportando USD$0.78 por acción, los ingresos también superaron expectativas, la compañía estima solicitar a la FDA aprobación para su vacuna contra COVID-19 en octubre.

Neutral

- FIBRAMQ: Reportó un aumento en ingresos de 14.5% a/a, impulsados por el tipo de cambio y el segmento industrial. La distribución trimestral será de P$0.475, lo que representa un aumento de 6.7% a/a.

- ICH: Reportó cifras mixtas, con un retroceso en ventas de 16.5% a/a y en utilidad operativa de -2.32% a/a, pero con un avance en EBITDA de 2.49% a/a derivado de un incremento en depreciación de 18.6% a/a.

- REGIONAL: La cartera de crédito registró un crecimiento de 4.9% a/a con una morosidad de 1.5%. La utilidad neta disminuyó 9.5% a/a.

Negativo

- MCDONALDS: Reportó ganancias de USD$0.66, por debajo de los USD$0.74 estimados por el consenso, los ingresos superaron expectativas, las ventas comparables cayeron 23.9% a/a.

Cambios

El paquete de estímulo de $ 1 billón anunciado por los republicanos ha iniciado lo que probablemente sea una ronda difícil de negociaciones con los demócratas. La presidenta de la Cámara de Representantes, Nancy Pelosi, lo calificó de «patético» y dijo que esperaba encontrar suficientes puntos en común para llegar a un acuerdo. Para hacer las cosas más difíciles para el líder de la mayoría del Senado, Mitch McConnell, algunos de sus propios senadores republicanos no están contentos con el proyecto de ley con conservadores como el senador de Texas Ted Cruz que quiere gastar mucho menos. La presión para llegar a un acuerdo sigue siendo alta a medida que la recuperación económica de EU se detiene y los planes de gasto anteriores se agotan.

Beijing informó su primer caso nuevo de coronavirus en tres semanas, mientras que el gobierno de Hong Kong está considerando posponer las próximas elecciones legislativas. La decisión del Reino Unido de frenar los viajes a España ha recibido una respuesta inconforme de Madrid. Hubo algunas buenas noticias en EU con signos cada vez mayores de que la pandemia está llegando a una meseta en los estados más afectados a medida que las medidas de salud pública comienzan a dar sus frutos. En el frente de la vacuna, Moderna Inc. inició su ensayo en etapa tardía, mientras que Pfizer Inc. y BioNTech SE también continúan los estudios de su principal candidato.

Hablando de Pfizer, la compañía farmacéutica se encuentra entre las muchas corporaciones estadounidenses que informan ganancias hoy. McDonald’s Corp. también informa con una mayor probabilidad de que los inversores se centren en comentarios prospectivos, en lugar de los resultados de un trimestre que vio una interrupción masiva del negocio. Las ventas de PPE de 3M Co. pueden ayudar a compensar las pérdidas en suministros de oficina. Starbucks Corp. ya advirtió que sus ventas tuvieron un golpe masivo en el trimestre, por lo que también se prestará atención a las perspectivas cuando la compañía informe después del cierre. eBay Inc. probablemente tuvo una mejor temporada. En otra nota, Advanced Micro Devices Inc. puede beneficiarse de los problemas en Intel Corp.

Los inversionistas de renta variable en todo el mundo parecen carecer de convicción mientras esperan una ronda de reportes de tecnológicas y la decisión de la Fed esta semana. Durante la noche, el índice MSCI Asia-Pacífico agregó un 0,4%, mientras que el índice Topix de Japón cerró un 0,5% más bajo. En Europa, el índice Stoxx 600 fue 0.2% más alto, con algunas ganancias mejores de lo esperado que ayudaron a elevar el indicador. Los futuros del S&P 500 apuntaban a pocos cambios en la apertura, el rendimiento del Tesoro a 10 años estaba en 0.610% y el petróleo en USD $41.38. Las monedas frenan sus ganancias frente al USD y el MXN inicia sesión en 22.09 después de haber probado el día de ayer niveles por debajo de 21.95.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…