Resultados 2T20

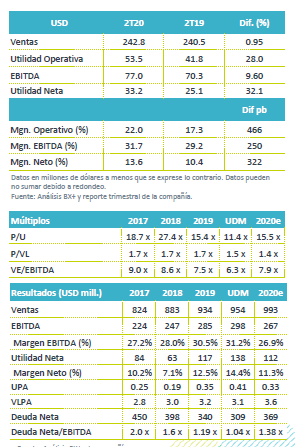

Resultados Positivos – A pesar de un entorno desafiante derivado de la crisis, la compañía no tuvo que cerrar por completo operaciones, ya que en EEUU la construcción fue considerada industria esencial, reportando así incrementos en todos sus resultados, con una variación en Ventas de +1.0% a/a y en EBITDA de +9.6% a/a, gracias a mejores volúmenes en EEUU y a mejores precios de cemento en México y de concreto en EEUU.

Mejor resultado Operativo– La Utilidad de Operación incrementó en un 28.0% a/a derivado del incremento en Ventas en EEUU del 8.9% a/a, así como por una disminución en el Costo de Ventas y menores Gastos de Operación.

Incremento en Márgenes – Cabe recalcar que gracias al buen desempeño de la compañía en EEUU y a un plan de reducción de costos, los márgenes incrementaron. El margen operativo presento un aumento de 466 pb y el margen EBITDA de 250 pb.

Incremento Marginal en Ventas – Las ventas netas consolidadas aumentaron +1.0% a/a, derivado de un incremento en volúmenes de cemento y concreto en EEUU, así como por un mejor escenario de precios en cemento en México y de concreto en EEUU, compensados de cierta forma por menor volumen de cemento y concreto en México, aunado a la depreciación del peso.

EEUU – Las Ventas aumentaron +8.9% a/a (79% de las Ventas consolidadas), por el incremento en volúmenes de cemento del 3.6% a/a y de 17.2% a/a en concreto. Adicionalmente se tuvo un aumento en precios de 7.1% a/a en los precios del concreto.

Resultados en México – Los clientes de la compañía en esta región se vieron impactados por la suspensión de actividades, por lo que las ventas disminuyeron 20.5% a/a (21.0% de las ventas netas consolidadas), como resultado de una disminución del 7.2% a/a en los volúmenes de cemento y del 23.7% a/a en concreto. Esto fue parcialmente contrarrestado por un incremento en precios de cemento del 5.6% a/a. Así mismo los resultados se vieron afectados en USD$11.5 millones por la depreciación del peso.

Menor Costo de Ventas – El costo de Ventas se redujo a 73.5% sobre ventas netas consolidadas de 78.4%, por menores costos variables, un buen escenario de precios en cemento en México y de concreto en EEUU, ausencia de gastos extraordinarios de la planta de Rapid City y una correcta ejecución del plan de reducción de costos y gastos.

Mejora Flujo de Operación – El EBITDA aumentó 9.6% a/a, expandiendo el margen 250 puntos base. Durante el trimestre el EBITDA generado por las operaciones en EEUU representó el 81% del total y el 19% restante fue generado por las operaciones en México.

Dividendo – Durante la Asamblea Anual de Accionistas se declaró un dividendo de MXN$0.94 por acción, se pagará el 50% el 7 de agosto.

Apalancamiento – El apalancamiento neto al cierre del 2T20 fue de 1.04x en comparación con el 1.19x al cierre de diciembre del 2019, el 100% de la deuda esta denominada en USD y la deuda de corto plazo representa el 12.8% de la deuda total.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…