Económico

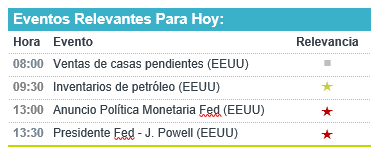

Atención sobre la Fed. Prevemos que el anuncio de política monetaria del Instituto sea el mayor catalizador durante la sesión, además de noticias relacionadas a la discusión de estímulos fiscales en EEUU y reportes corporativos. Después de extender el día de ayer algunos programas extraordinarios de financiamiento hasta fin de año, se espera que el comunicado de hoy mantenga un tono laxo y dé mayor claridad sobre la duración de los estímulos monetarios. Previo al anuncio, el índice dólar (-0.1%), el rendimiento del treasury a 10 años (-0.7 pb.) y el oro (0.0%) exhiben pocos cambios; por su parte, el petróleo sube (+0.7%), a la espera del dato de inventarios semanales en EEUU.

Se modera confianza del consumidor EEUU. Ante el repunte de contagios y el freno en los planes de reapertura económica en algunos estados, y sus efectos negativos en el empleo, la confianza del consumidor, medida por el Conference Board y publicada ayer, tuvo un regreso en julio respecto a junio, pasando de 98.1 a 92.6 pts., destacando la baja en el componente de expectativas. Con ello, la recuperación en el consumo privado podría moderarse, manteniendo elevada la propensión al ahorro.

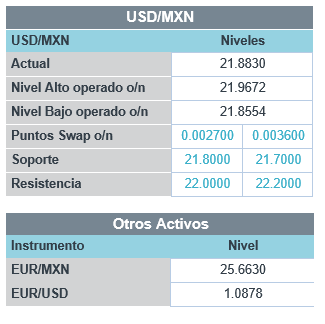

Pemex recorta pérdidas en el 2T. Siguiendo la caída en las ventas domésticas y al exterior, reflejando los efectos de la pandemia, y un menor precio de la mezcla mexicana y de los refinados, la compañía presentó una pérdida neta de 44 mmdp. El resultado fue menos negativo al del 1T20 (pérdida de 562 mmdp), dado que se registró una ganancia cambiaria por 50 mmdp (pérdida de 469 mmdp en el 1T20). Al igual que algunas divisas emergentes y de la región (real brasileño +0.4%), y favorecido por el alza en el precio del petróleo, el USDMXN desciende 5 cts. y se cotiza en $21.89.

Bursátil

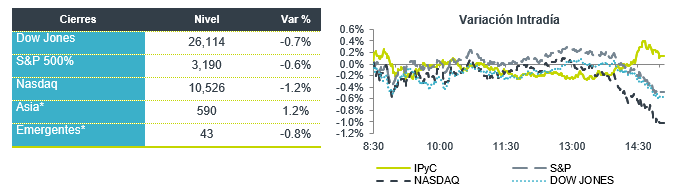

Atentos a discurso de Jerome Powell. Los futuros de los mercados accionarios operan en terreno positivo a la espera de la decisión de política monetaria de la Fed, donde no se esperan cambios en la tasa de interés. La atención se centrará en el discurso de Jerome Powell, donde se espera que refuerce que hará todo lo necesario para ayudar a la economía y al mercado laboral. Destaca que ayer la Fed anunció que extendió sus programas de préstamos a empresas y consumidores. Por otro lado, se mantiene la incertidumbre respecto a la aprobación del paquete de estímulos económicos entre los republicanos y demócratas y la presión incrementa ya que los estímulos anteriores se están agotando. En la parte corporativa destaca que los directores ejecutivos de Amazon, Apple, Alphabet y Facebook comparecerán frente al panel antimonopolio del Comité Judicial de la Cámara, sobre la preponderancia de sus compañías. Hoy reportan 44 emisoras del S&P, ya reportó Boeing (-), General Electric (-), General Motors (-), al cierre de mercado se espera el reporte de Facebook. En México ya reportó la mayoría de las empresas la fecha límite es este 30 de julio.

Positivo

- GCC: La compañía reportó mejor a lo esperado, con crecimiento en todos sus resultados, en ventas incrementó 0.9% a/a, en utilidad operativa y EBITDA 28.0% a/a y 9.6% a/a respectivamente, esto gracias a un buen desempeño en EEUU.

Neutral

- AUTLÁN: Registró un decremento en ventas de -14.1% a/a , por otro lado en utilidad de operación y EBITDA creció 65.2 % a/a y 13.1% a/a por menores costos de ventas y ajustes en los niveles de producción.

- GMEXICO: Reportó un decremento en ventas de -11.5% a/a derivado de una disminución en el precio de los metales; sin embargo, registro crecimiento en utilidad de operación +8.7% a/a y en EBITDA de +6.3% a/a por menores costos de venta.

- PEÑOLES: Reportó cifras mixtas, con un decremento en ventas de 15.0% a/a, pero incremento en utilidad de operación 53.0% a/a y en EBITDA de 3.0% a/a, gracias a mayores precios de oro y plata, así como por menores costos.

Negativo

- DANHOS: Registró una caída en ingresos de 37.5% a/a, ante el cierre de establecimientos comerciales por la crisis sanitaria. El FFO disminuyó 49.8% a/a, la empresa no realizará distribución trimestral para preservar liquidez.

Cambios

El Comité Federal de Mercados Abiertos mantendrá las tasas sin cambios cuando se anuncie su decisión a la 1:00 p.m.. El presidente de la Fed, Jerome Powell, llevará a cabo una conferencia de prensa 30 minutos después, durante la cual se espera que refuerce el mensaje de que el banco hará todo lo posible para apoyar la recuperación. Si bien el comité puede discutir cambios en la orientación a futuro del banco, hoy es poco probable una decisión final. Powell también puede repetir su llamado para obtener más ayuda fiscal del Congreso.

Es posible que la ayuda fiscal aún esté lejos, ya que las conversaciones en Washington sobre el próximo plan de estímulo están enfrentando ya algunos obstáculos. La presidenta de la Cámara de Representantes, Nancy Pelosi, dijo que el impulso del líder de la mayoría del Senado, Mitch McConnell, para proteger a las empresas de los litigios por coronavirus sugiere que no se toma en serio llegar a un acuerdo. Los conservadores fiscales republicanos intentan frenar incluso el paquete más pequeño de $ 1 billón propuesto por McConnell. El secretario del Tesoro, Steven Mnuchin, dijo que «obviamente todavía tenemos mucho trabajo por hacer» después de las conversaciones de ayer. Una cosa que no ha cambiado es la fecha límite para el acuerdo, con el Congreso acercándose al receso y los beneficios de desempleo ya se están agotando.

Los directores ejecutivos de Amazon.com Inc., Apple Inc., Amazon Inc. y Facebook Inc. aparecerán hoy frente al panel antimonopolio del Comité Judicial de la Cámara de Representantes. Es probable que los líderes de las compañías enfrenten preguntas difíciles de los legisladores sobre si sus firmas se han vuelto demasiado poderosas. Jeff Bezos, la persona más rica del mundo, describirá a su compañía como una historia de éxito estadounidense, según comentarios preparados. Mark Zuckerberg se centrará en la amenaza para la industria de China, mientras que Tim Cook defenderá la tienda de aplicaciones de Apple.

Los inversionistas siguen siendo moderados ante una avalancha de reportes por delante de la decisión de la Fed de hoy. Durante la noche, el índice MSCI Asia-Pacífico cayó un 0,3%, mientras que el índice Topix de Japón cerró un 1,3% más bajo después de que los resultados de la electrónica y el fabricante de automóviles decepcionaran. En Europa, el índice Stoxx 600 fue 0.1% más alto, después de una mañana muy mixta en los reportes. Los futuros del S&P 500 apuntaban a una apertura ligeramente más alta, el rendimiento del Tesoro a 10 años estaba en 0.589% y el petróleo en USD $41.51. El USD se mantiene débil frente al resto de las monedas con el MXN entre las emergentes con mejor desempeño al iniciar sesión por debajo de 21.90 que fue el mínimo del día de ayer.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…