Económico

Preocupa negociación de estímulos EEUU. El día de hoy vencen distintos programas de apoyo temporal a la economía, al tiempo que el Congreso sigue discutiendo una nueva ronda de estímulos, lo que puede limitar el apetito por riesgo, pese a algunos datos menos negativos a lo esperado del PIB en la Eurozona e industria en Japón y China, y una mayor alza a la proyectada del gasto personal en EEUU. En este contexto, materias primas presentan un comportamiento mixto (cobre -0.7%, petróleo +0.7%, oro +1.0%) y los rendimientos de bonos a 10 años de países desarrollados descienden (Alemania -1.2 pb., EEUU -1.2 pb.).

EEUU: Sigue al alza gasto personal en junio. El indicador creció 5.5% m/m, superando estimados de 5.2% e hilando dos meses al alza. Por su parte, el ingreso personal exhibió un regreso de 1.1% m/m (-0.6% esperado), al tiempo que se disipan los efectos de las transferencias gubernamentales. El índice dólar recortó sus bajas tras conocerse el dato (-0.1%).

EZ: Cae PIB, sube inflación. El dato preliminar del PIB 2T registró su segunda baja trimestral, siendo esta la mayor desde que se tiene registro: -12.1% t/t. Por otro lado, la inflación general y subyacente se aceleraron a 0.4% y 1.2% a/a, respectivamente, aún lejos de la meta del BCE, el cual mantendría una postura laxa.

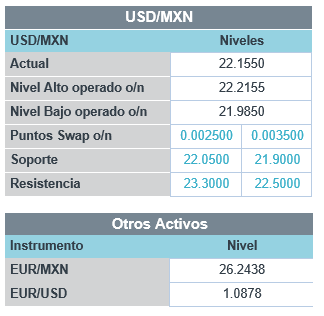

Finanzas públicas MX. En el periodo enero-junio, el balance deficitario ascendió a 293.3 mmdp vs. un déficit de 119.9 mmdp en 2019; los ingresos han sido afectados por menores precios del petróleo y las implicaciones de la menor actividad sobre algunos ingresos tributarios. Al tiempo que otras divisas emergentes pierden terreno contra el dólar (real brasileño -0.5%, rand sudafricano -1.0%), el USDMXN avanza 12 cts. y se cotiza en $22.14, tras tocar un máximo de $22.23.

Bursátil

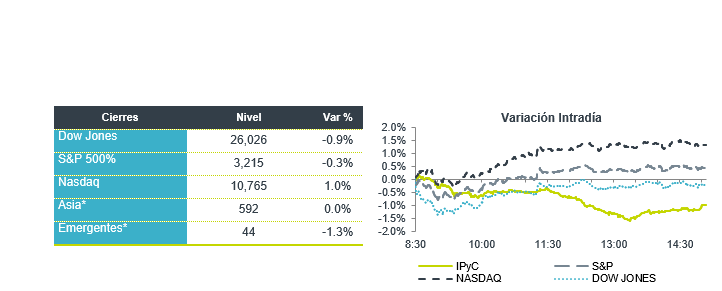

Cierre de mes, tecnológicas positivas. Los futuros de los mercados accionarios estadounidenses presentan en la última jornada del mes un desempeño positivo, impulsados por los reportes corporativos de las empresas del sector tecnológico que se publicaron ayer al cierre de mercado y que fueron mejor a lo esperado. En el balance mensual los mercados finalizarían con ganancias, siendo el Nasdaq el que mejor desempeño presentaría cercano al 6.0%. Los inversionistas se mantienen a la espera de que los Republicanos y los Demócratas lleguen a un acuerdo sobre un nuevo paquete de estímulos fiscales, mientras siguen las preocupaciones por la segunda ola de contagios en todo EEUU, con aumentos también en Europa, con España, Alemania y Francia. En la Eurozona se publicaron datos de PIB, estos mostraron caídas más profundas a lo anticipado, en contraste se observó un dato de PMI de China, mejor a lo esperado. Hoy se espera la publicación de 22 empresas del S&P.

Positivo

- AMAZON: Reportó utilidades de USD$10.3 por acción, cifra ampliamente superior a la expectativa de USD$$1.46, los ingresos también superaron al consenso. La compañía se ha visto beneficiada del aumento del e-commerce.

- APPLE: Reportó utilidades de USD$2.58 por acción, cifra superior a la expectativa de USD$2.0. Asimismo, los ingresos fueron mejores a lo esperado. Adicionalmente, anunció un split de 4 a 1.

- CATERPILLAR: Reportó una utilidad de USD$1.03 por acción, superando las estimaciones, en ingresos también estuvo mejor que lo previsto por el consenso.

- FACEBOOK: Su utilidad por acción superó en USD$0.41 lo esperado por el mercado, mientras que los ingresos también superaron expectativas. Facebook espera ver un aumento en ventas a pesar del boicot de algunos clientes.

- MERCK: Reportó ingresos y utilidades mejores a lo esperado por el consenso, además de que incrementó su guía para el año. La empresa se benefició del aumento de 29% en la venta de su medicamento para el cáncer.

- FORD: Perdió USD$0.35 vs el USD$1.17 esperado, y esperan tener mayor efectivo para este año.

Negativo

- CHEVRON: Reportó una pérdida de USD$1.59 por acción, mayor a la pérdida de USD$0.92 esperada, esto en un entorno de bajos precios de combustibles y de caída en demanda.

- UNDER ARMOUR: Reportó una pérdida de USD$0.31 por acción, a pesar de que los ingresos superaron expectativas, gracias a un aumento en ventas electrónicas.

Cambios

Los gigantes tecnológicos al frente de los mercados y la economía de Estados Unidos crecieron aún más, ya que Amazon.com Inc., Facebook Inc., Apple Inc. y Alphabet Inc. vieron que su valor de mercado combinado aumentaba en $ 250 mil millones gracias a las ganancias que conmocionaron incluso a Wall Street. Apple superó especialmente las previsiones de los analistas, con consumidores bloqueados comprando nuevos iPhones, iPads y computadoras Mac para mantenerse conectados durante la pandemia. Combinados, Apple, Amazon, Google y Facebook ahora cuentan con una capitalización de mercado superior a $ 5 billones, aproximadamente una quinta parte de todo el S&P 500.

Así como la magnitud total del daño de la pandemia en las economías desde España hasta EU se muestra en cifras del PIB, el virus está aumentando nuevamente. Millones de personas en el norte de Inglaterra volvieron a un cierre parcial. Italia, el epicentro europeo original, también ha visto un aumento en los casos, junto con Francia, Alemania y España. Estados Unidos vio muertes sin precedentes en Texas, Florida y Arizona, mientras que California soportó su segundo día más mortal. La economía de España se contrajo un 18,5%, la más profunda hasta ahora en Europa, según mostraron datos el viernes. Francia e Italia contrajeron 14% y 12%, respectivamente. Malo, sí, pero no tan grave como el descenso récord del 32,9% en la economía estadounidense en el segundo trimestre.

La sugerencia del presidente de EU, de que las elecciones de noviembre podrían retrasarse hasta después de que la pandemia de Covid-19 disminuya se está encontrando con un nuevo escepticismo, incluso dentro de su propio partido. El líder de la mayoría en el Senado y su compañero republicano Mitch McConnell dijo que la votación no puede ser modificada y la demócrata Nancy Pelosi tuiteó el texto de la constitución estadounidense que dice que el Congreso establece las reglas al respecto. Dicho esto, no es la primera vez que se sugiere un cambio en la fecha de las elecciones.

Los mercados fueron mixtos, quizás digiriendo señales conflictivas de tecnología turboalimentada y lecturas económicas pésimas. Durante la noche, el índice MSCI Asia-Pacífico cayó un 1%, mientras que el índice Topix de Japón cerró un 2,8% a la baja con la mayor caída de los productores de materias primas. En Europa, el índice Stoxx 600 subió un 0,6%, y los futuros del S&P 500 apuntaban a ganancias. El rendimiento del Tesoro a 10 años fue de 0.527% y el petróleo en USD $40.23. Las monedas que habían logrado un pequeño rally con los buenos reportes de las tecnológicas, sufren de nueva presión ante los malos datos de crecimiento económico mundial con lo que el MXN después de buscar nuevamente el 22.00, inicia la sesión por arriba de 22.15.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…