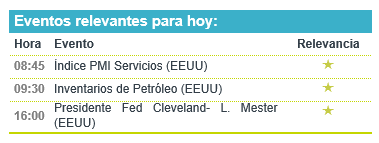

Económico

Expectativa de estímulos en EEUU. Ayer, el Srio. del Tesoro comentó que buscará un acuerdo para renovar apoyos fiscales al final de esta semana, lo que podría, junto con datos positivos en Europa (ver calendario), compensar los efectos de cifras de empleo en EEUU decepcionantes (nómina ADP para julio +167 mil vs. +1,200 mil puestos nuevos) y tensiones en la relación sinoamericana (reportes de que pacto comercial se revisaría el 15 de agosto). En línea con ello, el índice dólar se debilita 0.6% y el rendimiento del treasury a 10 años sube 3.3 pb, mientras que materias primas exhiben alzas, como el petróleo (WTI +3.3%) y el oro (+0.8%), después de que este último cerrara ayer en máximos históricos.

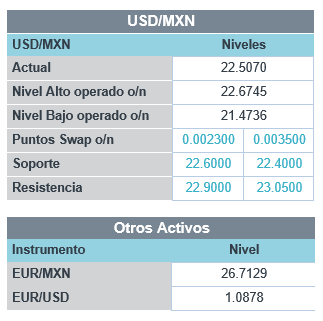

MX: Sube tasa desempleo en junio. De acuerdo a la encuesta telefónica levantada por el Inegi (Etoe), la tasa de desocupación ascendió a 5.5%, desde 4.2% mayo y 3.6% en junio 2019 (con cifras de la Enoe). Pese al mayor número de personas ocupadas respecto a meses previos, el alza refleja el aumento en la participación laboral. Siguiendo el debilitamiento del dólar y el avance en los precios del crudo, el USDMXN presenta un regreso de 20 cts., tras las alzas de ayer, y se cotiza en $22.48.

Bursátil

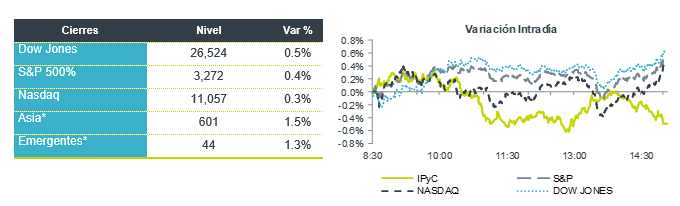

Asimilan dato de ADP. Los futuros de los mercados accionarios operan en terreno positivo impulsados por reportes corporativos mejores a lo esperado y avances favorables en el paquete de estímulos fiscales. El secretario del Tesoro de los Estados Unidos, Steven Mnuchin, señaló que es probable que se llegue a un acuerdo esta misma semana, donde se esperara que el importe de impulso sea de al menos USD$1 billón. Se publicó el dato privado de empleo ADP con una creación de 167 mil empleos, por debajo de lo esperado de 1.2 millones, lo que refleja una desaceleración en la creación de empleos. Por otra parte, las tensiones geopolíticas entre EEUU y China mantienen alerta a los inversionistas una vez que ambas naciones se preparan para evaluar el acuerdo comercial fase uno a partir del 15 de agosto, lo anterior en medio de controversias en las que se encuentra por la compra de la empresa TikTok por parte de Microsoft. En La parte corporativa ayer Disney informó que sus plataformas de transmisión tienen más de 100 millones de suscriptores. Para hoy se esperan 33 reportes de emisoras del S&P.

Positivo

- CVS HEALTH: Reportó ganancias e ingresos mejor a lo esperado, gracias a menores costos, así mismo aumentó su expectativa anual.

- NOVAVAX: Los estudios preliminares de la vacuna que desarrolla contra el Covid-19 arrojaron resultados positivos, produciendo respuestas inmunes y tolerancia por los pacientes.

Neutral

- BEYOND MEAT: Reportó una pérdida de USD$0.2 por acción, cifra en línea con los esperado, mientras que los ingresos superaron el estimado; sin embargo, se observó presión en costos operativos derivado del Covid-19.

- DISNEY: Reportó utilidades de USD$0.8 por acción, resultado mejor a lo estimado, derivado del crecimiento en Disney+; sin embargo, el cierre de parques y la falta de transmisión de deportes impactó los resultados.

Negativo

- WYNN RESORTS: Registró una pérdida trimestral de USD$6.14 por acción, cifra más débil a la expectativa de USD$4.98. Los ingresos también quedaron debajo de estimados debido al efecto del confinamiento.

Cambios

Se acerca un acuerdo sobre los incentivos para el alivio del virus cuando la Casa Blanca y los demócratas hicieron concesiones, a pesar de que permanecen diferencias importantes en algunos temas clave. El secretario del Tesoro de los Estados Unidos, Steven Mnuchin, dice que el plan es que los negociadores lleguen a un acuerdo al final de la semana. El paquete de soporte de al menos $ 1 billón no puede llegar lo suficientemente pronto, ya que una oleada de casos de coronavirus en todo el país amenaza los empleos y la última entrega de ayuda se agota. El Senado está programado para un descanso de agosto el viernes y la Cámara ya está fuera. Pero los legisladores podrían volver a votar con 24 horas de anticipación. Los datos mensuales de la nómina que se publicarán el viernes serán observados de cerca en medio de temores de que la recuperación esté disminuyendo.

Las conversaciones contenciosas en el frente geopolítico también están en el horizonte, mientras Estados Unidos y China se preparan para evaluar su acuerdo comercial de fase uno. Los delegados dirigidos por el representante comercial de Estados Unidos, Robert Lighthizer, y el viceprimer ministro chino, Liu He, están limpiando sus calendarios para una discusión que tendrá lugar alrededor del 15 de agosto, seis meses después de que el acuerdo entró en vigencia, dijeron personas informadas sobre el asunto. El último enfrentamiento chino-estadounidense ha girado en torno a la aplicación china de videos musicales TikTok, que el presidente Donald Trump ha amenazado con prohibir en el mercado estadounidense a menos que una compañía estadounidense lo compre antes del 15 de septiembre. Microsoft está en conversaciones con el gobierno de los Estados Unidos para abordar problemas de seguridad en la compra de la empresa.

Una explosión masiva en Beirut matando a decenas e hiriendo a miles continúa impactando al mundo. El personal del ejército y los socorristas revisaron montañas de escombros de la explosión que arrasó el puerto principal del Líbano, buscando sobrevivientes. Las autoridades culparon a los materiales altamente explosivos equivalentes a 1.800 toneladas de TNT que se habían almacenado en el puerto durante años, sin decir qué desencadenó la explosión que se escuchó en lugares tan lejanos como Chipre. «Es una ciudad destruida, gente tendida en las calles, daños en todas partes», dijo el gobernador de Beirut, Marwan Abboud, a periodistas cerca del lugar.

Los mercados se vieron impulsados por la perspectiva de un acuerdo sobre ayuda para los efectos virus y acercamiento entre Estados Unidos y China. Durante la noche, el índice MSCI Asia-Pacífico agregó 0.5%, mientras que el Topix cerró con pocos cambios. En Europa, el índice Stoxx Europe 600 subió a un máximo de una semana, un 0,7%. Los futuros del S&P 500 apuntaban hacia arriba, el rendimiento del Tesoro a 10 años fue del 0.526% y el oro continuó su ascenso por encima de un récord de $ 2,000 por onza. El MXN abre con un respiro cerca del 22.50 después de haber tocado el 22.90 en la sesión de ayer.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…