Económico

Sorprenden cifras empleo EEUU. Las solicitudes por seguro de desempleo para la semana del 1º de agosto en EEUU se moderaron sorpresivamente (1.2 vs. 1.4 millones anterior y esperado); por otro lado, también se conocieron datos de actividad industrial en Alemania para junio mejores a lo esperado (órdenes fabriles +27.9% m/m). Ante ello y pese a la incertidumbre asociada a las tensiones sinoamericanas y a la falta de acuerdos para renovar estímulos fiscales en EEUU, el índice dólar (0.0%) borró sus avances y el rendimiento del treasury a 10 años (-2.6 pb.) moderó sus bajas; materias primas se movieron al alza (oro+1.1%, petróleo +0.5% -WTI-).

BoE mantiene tasas. Deja la tasa de interés objetivo en su mínimo histórico de 0.1%; similarmente, el programa de compra de activos no sufrió cambios (745 mmdl); el pronóstico del PIB 2020 se revisó de -14.0% a -9.5% anual real. La Ibra esterlina avanza 0.3% frente al dólar.

MX: Inversión, consumo siguieron débiles en mayo. Tras las fuertes caídas de abril, ambas variables presentaron una contracción mensual de 4.5% y 1.7% (cifras desestacionalizadas), respectivamente, al tiempo que se mantuvieron vigentes el alto en la actividad no esencial y el confinamiento. El peso se deprecia 0.2% contra el dólar, al igual que otras divisas emergentes y de la región, como el real brasileño (-0.8%; afectado también por el recorte en tasas de interés de ayer).

Bursátil

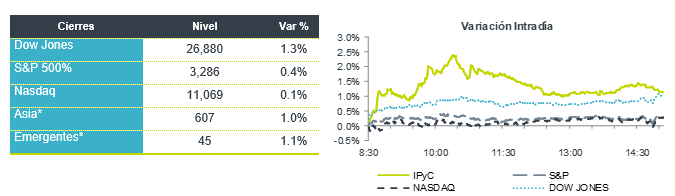

Asimilando datos económicos. Los futuros de los mercados accionarios estadounidenses se ubican a la baja ante la falta de acuerdo por un nuevo plan de estímulos y reaccionado a los datos de solicitudes de desempleo, los cuales esta semana se ubicaron en 1.19 millones, por debajo de lo esperado. La Casa Blanca amenazó con una acción ejecutiva si no se logra llegar a un acuerdo de impulso fiscal como apoyo por la pandemia, lo anterior luego de que no se logra ningún acuerdo entre los demócratas, las acciones se tomarían este fin de semana. Destacan anuncios de política monetaria del Banco de Inglaterra que mantuvo las tasas de interés, y mantuvo su programa de recompra de bonos, de igual manera ayer el Banco de Brasil recorto la tasa en 25 pb. Por otra parte, hoy se espera el reporte de 40 emisoras del S&P, a la fecha el 83% de las emisoras han presentado cifras por arriba de lo esperado.

Positivo

- COSTCO: Anunció que sus ventas comparables incrementaron en el mes de julio 13.2% a/a, por arriba de lo esperado por el consenso, así mismo sus ventas en línea se incrementaron en más del 75% a/a.

- ETSY: Reportó utilidades de USD$0.75 centavos por acción, superando lo estimado por el consenso, los ingresos también estuvieron por arriba de lo esperado impulsados por 19 millones de compradores nuevos o reactivados.

Neutral

- UNIFIN: En relación al aumento de capital anunciado por la empresa, los accionistas podrán ejercer el derecho de preferencia a partir del 06/08/20 al 20/08/20. La oferta consiste en 240 millones de acciones a un precio de P$18.0.

Negativo

- AEROMEX: El tráfico de pasajeros en julio disminuyó 73.3% a/a.

- GAP: Durante julio el tráfico de pasajeros en sus aeropuertos disminuyó 62.3% a/a. Excluyendo el aeropuerto de Kingston adquirido en octubre de 2019, el tráfico comparable en los 13 aeropuertos disminuyó 63.2% a/a.

- HILTON WORLDWIDE: Reportó pérdidas de USD$0.61 por acción, superando la pérdida estimada de USD$0.31, los ingresos también estuvieron por debajo del estimado ante la menor demanda por la pandemia.

- OMA: En julio el tráfico de pasajeros disminuyó 72.7% a/a, -71.3% a/a en nacional y -84.0% a/a en internacional.

- VOLAR: Los pasajeros transportados durante julio disminuyeron 50.3% a/a. El factor de ocupación se ubicó en 73.1%, lo que representa una disminución de 15.6 pp a/a.

Cambios

Antes de los datos de nóminas tan anticipados de mañana, los economistas esperan otra semana decepcionante. La estimación media de los encuestados por Bloomberg es de 1,4 millones de nuevas reclamaciones que se han presentado, y las reclamaciones continuas caen ligeramente cuando se publican los datos a las 7:30 a.m. El informe de empleo de mañana por la mañana puede mostrar un aumento de 1.5 millones en las nóminas no agrícolas en julio, pero las previsiones varían de una disminución de 600,000 a una ganancia de 3.2 millones.

El tiempo se agota rápidamente hasta la fecha límite autoimpuesta por los legisladores para alcanzar un nuevo acuerdo de estímulos antes del fin de semana, y ambas partes aparentemente no están más cerca de llegar a un acuerdo. El secretario del Tesoro, Steven Mnuchin, dijo que sería difícil lograr un plan sin «un acuerdo sobre los principales temas» después de reunirse ayer con los principales demócratas. El jefe de gabinete de la Casa Blanca, Mark Meadows, dijo que el presidente Donald Trump estaba preparado para usar la autoridad ejecutiva para extender algunas medidas, como el seguro complementario de desempleo.

Goldman Sachs Group Inc. advirtió que una vacuna exitosa contra el coronavirus podría alterar los mercados, lo que provocaría una venta masiva de bonos y una rotación de las acciones tecnológicas. Una vacuna podría aprobarse a fines de noviembre, escribieron los analistas, lo que significaría que podría provocar rotaciones disruptivas justo cuando los inversores están asimilando los resultados de las elecciones estadounidenses. En las noticias sobre virus de hoy, Alemania registró el mayor número de casos nuevos en más de tres meses, los casos en Filipinas aumentaron y California amenazó con cortar el suministro eléctrico a los hogares que albergan fiestas en casa. Twitter Inc. y Facebook Inc. bloquearon un video compartido por cuentas vinculadas al presidente Trump por violar sus políticas sobre información errónea sobre el coronavirus.

Los inversionistas de renta variable mundial están reaccionando a otra gran cantidad de ganancias, mientras esperan noticias sobre un paquete de estímulo de Washington. Durante la noche, el índice MSCI Asia Pacific sumó un 0,2%, mientras que el índice Topix de Japón cerró 0,3% más bajo. En Europa, el índice Stoxx 600 estaba 0.5% más abajo, ya que tanto Glencore Plc como ITV Plc anunciaron que estaban abandonando sus dividendos. Los futuros del S&P 500 apuntaban a una apertura ligeramente más alta, el rendimiento del Tesoro a 10 años en 0.531% y el oro cerca de $ 2,050 la onza.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…