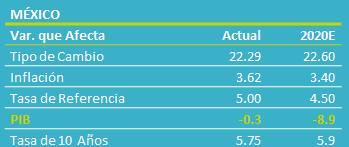

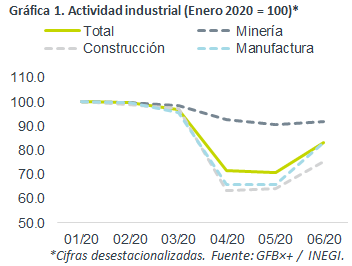

Noticia: El INEGI publicó hoy el Índice de Actividad Industrial para junio, la cual se contrajo 16.7% a/a (-17.9% esperado por GFB×+ y el consenso analistas), pero rebotó 17.9% m/m (cifra ajustada por estacionalidad).

Noticia: El INEGI publicó hoy el Índice de Actividad Industrial para junio, la cual se contrajo 16.7% a/a (-17.9% esperado por GFB×+ y el consenso analistas), pero rebotó 17.9% m/m (cifra ajustada por estacionalidad).- Relevante: Tras caer cuatro lecturas consecutivas, la actividad presentó su mayor avance mensual desde que se tiene registro, aunque todavía está 16.4% debajo del nivel de febrero pasado. La mejora reflejó la reactivación en la manufactura de equipo de transporte, de la minería no petrolera y de la construcción, lo que más que compensó los efectos derivados de la menor extracción de crudo.

- Implicación: Posiblemente la actividad seguiría recuperándose en meses próximos, dependiendo del control del virus y el levantamiento de las medidas sanitarias; además, futuras mejoras podrían verse limitadas por la debilidad en el consumo interno, la inversión y las exportaciones, así como por obstrucciones en las cadenas de suministro y de proveeduría.

Rebota desde niveles muy bajos

Tras contraerse durante cuatro lecturas al hilo y regresar a niveles de 1995, en junio, la actividad presentó un rebote mensual récord; sin embargo, todavía está 35.5% debajo del nivel visto en febrero. El mayor dinamismo se debió a que algunas industrias se clasificaron esenciales, pudiéndose reanudar.

- Minería (-5.2% a/a, +1.6% m/m). El efecto de la reactivación de la minería no petrolera eclipsó la pérdida de dinamismo en la petrolera (-1.6% m/m), dada la menor extracción de crudo.

- Construcción (-26.2% a/a, +17.5% m/m). Su alza también reflejó la reanudación de operaciones en general, pues anteriormente sólo se habían mantenido activas algunas obras públicas. Por ello, el alza fue más evidente en el rubro de edificación (+20.7% m/m).

- Manufactura (-16.5% a/a, +26.7% m/m). La manufactura de eq. de transporte se consideró esencial a partir de junio, con lo que rebotó 250.1% m/m. Ello, junto con el mayor dinamismo en la construcción, pudo impulsar la manufactura de textiles, maquinaria y productos metálicos. También la reactivación industrial en EEUU ha favorecido, a través de la exportación manufacturera (83.6% m/m).

Recuperación atada a pandemia y limitada por demanda

La recuperación podría extenderse a julio, conforme se vayan reactivando más industrias, pero dependerá del control de la pandemia y el retiro de las restricciones a la actividad no esencial, en México y en el mundo.

Además, también habrían limitantes para la recuperación originadas por la debilidad en el consumo e inversión, así como por un vulnerable dinamismo en las exportaciones. El consumo se vería afectado por los bajos niveles de empleo y confianza, en México y otros países (exportaciones), lo que pesaría en la fabricación de bienes (manufactura), especialmente los durables; la inversión, por la elevada incertidumbre económica y desconfianza empresarial, en especial en algunos sectores, y menor capacidad de gasto (erosión de utilidades por la crisis), lo que se reflejaría en la industria de la construcción y otras (e.g. fabr. productos metálicos). Finalmente, podrían tener lugar afectaciones asociadas a obstrucciones en las cadenas de proveeduría y por un creciente número de cierres permanentes de negocios, si se posterga la reactivación económica.

Te recomendamos

ECONOTRIS: INDUSTRIA EUA: Sin Signos de Mejora

NOTICIA: En EUA, la producción industrial de junio registró una expansión de 0.6% (m/m%) por arriba de lo esperado por el consenso. El dato del mes…

ECONOTRIS: EUA: Avanza Industria en Junio

La Reserva Federal de EUA anunció hoy que la producción industrial de junio registró un crecimiento de 0.3% en términos mensuales, el segundo…