Económico

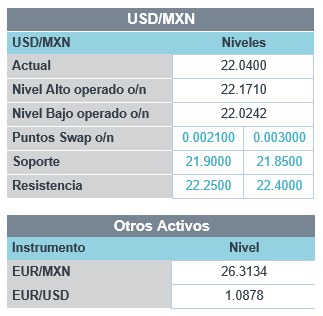

Aumenta tensión EEUU-CHI. La administración Trump restringió la venta de chips con diseño o equipo estadounidense a Huawei (sólo con licencia). Además, se han acelerado el número de contagios por COVID-19 en Alemania y Corea del Sur. Lo anterior podría reducir el apetito por riesgo, pero podría verse compensado por resultados corporativos positivos de empresas minoristas en EEUU, datos mejores a lo esperados del sector vivienda en EEUU y reportes acerca de que Republicanos en el Senado preparan una propuesta de apoyo fiscal, que incluye la extensión al seguro por desempleo, ayuda a pequeños negocios, fondeo al servicio postal y protección a empleadores contra demandas por COVID-19. El índice dólar retrocede 0.6% y el rendimiento del treasury a 10 años presenta pocos cambios y se ubica en 0.68%; el USDMXN desciende 14 cts. para cotizarse en $22.06.

Construcción de vivienda sorprende en EEUU. En julio, el sector residencial se siguió recuperando, posiblemente ante el efecto de las bajas tasas de interés sobre la demanda. Los inicios de construcción avanzaron 22.6% m/m, a 1.5 millones anualizadas (1.3 millones esperados); los permisos de construcción brincaron 18.8% m/m.

Mañana junta ministerial OPEP+. Se espera que se revise el balance del mercado mundial y los efectos de los ajustes a la producción del cartel y sus aliados. A la espera de ello, el precio del crudo retrocede 0.3% (WTI).

Bursátil

Impulsan reportes corporativos. Los futuros de los mercados accionarios estadounidenses se ubican en terreno positivo, impulsados por reportes corporativos que superan expectativas, y las noticias que señalan que los republicanos planean presentar un proyecto de ley de estímulos que incluiría un beneficio por desempleo de USD$300 por semana, apoyo para las pequeñas empresas, fondos adicionales para el servicio postal de EEUU, entre otros. En la parte comercial, las tensiones con China continúan, la administración de D. Trump prohibió a los proveedores vender chips fabricados con tecnología estadounidense a Huawei sin una licencia especial, lo anterior genera caídas en las empresas fabricantes de chips e incrementa la tensión comercial entre ambos países. En la parte corporativa con más de 457 emisoras del S&P que ya han reportado el balance mantiene un 81.4% con ganancias mejor a lo estimado, se espera un reporte final con un retroceso de 33.6% en utilidades, sin energía sería de -27.2%. Hoy ya reportó Walmart (+) y Home Depot (+). En la parte política la atención sigue puesta en la convención virtual del partido demócrata.

Positivo

- HOME DEPOT: Reportó utilidades de USD$4.02 por acción, cifra por arriba de estimados. Los ingresos también fueron mejor a lo esperado, con un aumento en ventas mismas tiendas de 23.4% a/a.

- ADVANCED AUTO PARTS: Reportó utilidades de USD$2.92 por acción por arriba de lo estimado por el consenso, así mismo los ingresos superaron las estimaciones, las ventas comparables incrementaron 7.5% a/a.

- WALMART: El minorista estadounidense dio a conocer resultados mejores a lo esperado, con una utilidad de USD$1.56 por acción, USD$0.31 mejor a lo esperado, ante un aumento de 9.3% a/a en tiendas comparables.

Neutral

- CEMEX: Anunció que participó en la construcción de Park Garage, el segundo almacén de vehículos más grande del mundo, ubicado en Veracruz.

- AMAZON: Circula en medios que la compañía estaría agregando 3,500 puestos de trabajo, de los cuales 2,000 estarían en Nueva York.

- ORACLE: Circula en medios que la compañía inició conversaciones para adquirir las operaciones estadounidenses de TikTok.

Cambios

Es el turno de los republicanos del Senado para intentar resolver el estancamiento sobre el alivio del virus. Están preparando un proyecto de ley de estímulo reducido que incluiría un beneficio de desempleo mejorado de $ 300 a la semana, dinero para ayuda para pequeñas empresas, fondos adicionales del Servicio Postal y protección para los empleadores contra demandas derivadas de infecciones por Covid-19, según un asistente. En la Cámara, los demócratas agregarán $ 25 mil millones en fondos para el Servicio Postal en una medida programada para votación el sábado que prohibiría recortes en el servicio antes de las elecciones, dijeron personas familiarizadas. Hay una desventaja importante en las disputas del Congreso, según los estrategas de JPMorgan Chase & Co, que calculan que cada mes que se retrasa la Compensación por Desempleo por Pandemia Federal resta 0.4% del PIB. El «arrastre continuo al precipicio fiscal de Estados Unidos» también seguirá presionando al dólar, escribieron en una nota del 14 de agosto.

Mientras su oponente Joe Biden sube al podio en la Convención Nacional Demócrata, el presidente Donald Trump continuó su campaña contra China y su complejo tecnológico. Estados Unidos anunció nuevas restricciones a Huawei Technologies Co. con el objetivo de cortar el acceso de la compañía china a chips disponibles comercialmente, una medida que probablemente debilite las estaciones base 5G y el negocio de teléfonos inteligentes de la empresa. Mientras tanto, Oracle Corp. saltó a la arena de los postores por parte del negocio de TikTok, poniéndola en competencia con Microsoft Corp. para adquirir la aplicación de transmisión de video viral, según personas familiarizadas con el asunto. Trump ordenó el viernes a ByteDance vender sus activos estadounidenses en un plazo de 90 días.

Las nuevas restricciones de viaje dentro de Europa pueden parecer más probables, ya que Alemania registra el mayor número de nuevos casos de coronavirus en casi cuatro meses. Continuó una ruptura en Corea del Sur, con 246 casos más reportados el martes, ya que el país prohibió las grandes reuniones en Seúl y sus alrededores. El Reino Unido informó el recuento más bajo de muertes en 20 semanas. Como recordatorio: los casos globales ahora superan los 21,8 millones y las muertes superan las 774.000.

Los inversionistas se enfocan más allá de las nuevas tensiones entre China y EU por Huawei. De la noche a la mañana, el índice MSCI Asia Pacific sumó un 0,3%, mientras que el índice Topix de Japón experimentó pocos cambios y el índice Shanghai aumenta 0.4%. En Europa, el índice Stoxx 600 subió un 0,3%. Los futuros del S&P 500 apuntaban a una apertura más positiva, el rendimiento de los bonos del Tesoro a 10 años estaba en 0,67% y el oro volvió a subir por encima de los USD $2.000 la onza. El petróleo se cotiza en USD $42.67. EL USD continua débil frente al resto de las monedas con lo que el MXN logra recuperar parte del terreno perdido en el cierre previo para iniciar sesión alrededor de 22.05.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…