Económico

Preocupa recuperación económica. Prevemos que los comentarios de miembros de la Fed acerca de la incertidumbre sobre la recuperación económica, conocidos en las minutas, el rebote semanal en las nuevas solictudes por seguro de desempleo en EEUU (1.1 millones vs. 0.9 millones esperado) y el creciente número de contagios por COVID-19 en Europa, mantengan un entorno de aversión al riesgo en la sesión, pese a que China afirmó que pronto se retomarán las pláticas comerciales con EEUU. En este contexto, El oro sube 0.2% y el índice dólar avanza 0.1%; por el contrario, el precio del crudo retrocede 0.8% (WTI) y 0.9% (Brent).

Minutas Fed: Panorama incierto. Las minutas de la reunión de julio, cuando se decidió mantener sin cambios la tasa de interés, entre 0.00 – 0.25%, mostró preocupación sobre la recuperación económica por parte de los miembros, pues consideran que el panorama es incierto y sujeto a la evolución del virus. Sobre futuras acciones del Banco Central, la mayoría coincide en que se debe de mantener una postura acomodaticia; unos indicaron que podrían requerirse más estímulos; otros, que sería deseable, en un futuro, dar una guía futura más clara. El rendimiento del bono a 10 años regresa 4.1 pb. tras subir ayer a 0.68%; se esperan hoy comentarios de la Presidente Regional de San Francisco (no votante).

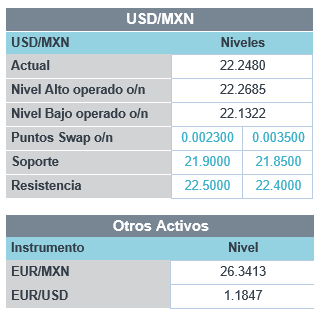

Confianza consumidor MX. En julio, la confianza del consumidor, de acuerdo a la encuesta telefónica levantada por el INEGI (ETCO), se ubicó en 34.4 pts., 2.4 pts. por encima del dato de junio, pero 8.9 pts. inferior al registro de julio de 2019. En línea con el retroceso en los precios del crudo y las ligeras alzas del índice dólar, el USDMXN sube 14 cts. y se cotiza en $22.25.

Bursátil

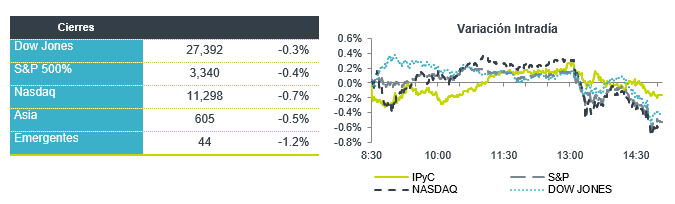

Atención en relación comercial. Los futuros de los mercados accionarios se encuentran con movimientos negativos, extendiendo el sentimiento que dejaron ayer las minutas de la FED respecto al riesgo que hay en la economía americana como consecuencia del virus, y la necesidad de un mayor apoyo fiscal, no obstante, los inversionistas recortaron las bajas en los mercados al darse a conocer que China y EEUU acordaron renovar las conversaciones para discutir el progreso del acuerdo comercial “Fase Uno” aunque no se ha señalado la fecha. En el tema sanitario se mantienen las preocupaciones por el aumento de contagios en Europa. España registra el mayor número de infecciones diarias desde abril y Francia desde mayo, el aumento se atribuye a las reuniones sociales y viajeros, en tanto que en NYC las cifras van a la baja. Los casos globales suman 22.4 millones de contagios y 787 mil muertes. En datos económicos las solicitudes de desempleo sumaron está semana 1.106 millones frente a los 963 mil de la semana anterior.

Positivo

- VOLAR: En septiembre espera operar a un 75% de la capacidad prevista originalmente, lo que equivale a un 86% de la capacidad operada en septiembre de 2019, en mayo, junio, julio y agosto la capacidad operada fue de 11%, 37%, 55% y 70%, respectivamente.

- NVIDIA: Reportó una utilidad de USD$2.18 por acción, cifra superior al estimado del consenso que era de USD$1.97. Asimismo, los ingresos superaron estimados y la guía para el trimestre actual fue positiva

- ALIBABA: Reportó ganancias e ingresos mejores a lo esperado, impulsados por el incremento de compras en línea, así mismo incrementó su número de usuarios en 28 millones más que en marzo.

- INTEL: Anunció un programa de recompra de acciones por USD$10 mil millones, ya que consideran que la acción registra una subvaluación.

Neutral

- CURE VAC: Circula en medios que la compañía se encuentra en pláticas avanzadas con la Comisión Europea para suministrar 255 millones de dosis de su posible vacuna para Covid-19 a los países de la Unión Europea.

- LAB: Realizó una recompra de 800,000 certificados bursátiles con clave de pizarra “LAB-18”.

Negativo

- ESTEE LAUDER: Reportó una pérdida de USD$0.53 por acción, mayor a la pérdida anticipada por analistas, los ingresos estuvieron en línea con lo esperado, la compañía comentó que planea eliminar 2,000 puestos de trabajo.

Cambios

China y Estados Unidos acordaron realizar una llamada próximamente para discutir el progreso de su acuerdo comercial, según el Ministerio de Comercio en Beijing, no anunciaron una fecha exacta ni dieron más detalles. Anteriormente se esperaba que las dos partes hablaran el fin de semana pasado, ya que se programó una revisión seis meses desde que entró en vigor el acuerdo comercial. Las conversaciones entre Estados Unidos y China continúan regularmente a niveles más bajos, según Greg Gilligan, presidente de la Cámara de Comercio de Estados Unidos en China. Mientras tanto, el propietario chino de TikTok propone resolver un litigio de privacidad del consumidor que lo ha expuesto a cientos de millones de dólares en daños mientras se prepara para una posible adquisición bajo amenaza de cierre en Estados Unidos.

Las minutas de la Reserva Federal de ayer mostraron un cambio sutil en su compromiso con un período prolongado de política monetaria ultra-flexible, afectando a las acciones en el camino. Las minutas de la reunión de julio no alcanzaron a trazar un camino para el despegue de las tasas y también parecían sugerir que el control de rendimiento no está a la vista. El conjunto de minutas anterior indicaba que los responsables de la formulación de políticas estaban dispuestos a perfeccionar su denominada orientación futura en las próximas reuniones. La orientación habría incluido criterios aproximados para tasas cero dirigidas a la inflación, el desempleo o ambos. La incertidumbre vino con advertencias sobre «riesgos considerables» para la economía a mediano plazo, lo que amortiguó el entusiasmo de las acciones. Los operadores de bonos reaccionaron al lenguaje que decía que muchos responsables políticos juzgaron que el control de la curva de rendimiento no está garantizado y no ayudaría mucho si se intentara.

España vuelve a ser el epicentro europeo de la pandemia tras registrar el mayor número de infecciones diarias desde abril, mientras que Alemania sumó más de 1.000 nuevos casos por tercer día consecutivo. Francia informó su mayor aumento de nuevos casos de coronavirus desde principios de mayo. El aumento en las últimas semanas se ha atribuido a las reuniones sociales y a los viajeros, pero los funcionarios se muestran reacios a llevar a cabo cierres estrictos como se vio en el pico inicial de la pandemia. La tasa de pruebas positivas de Nueva York cayó al nivel más bajo desde que comenzó el virus. Como recordatorio, los casos globales ascienden a más de 22,4 millones y las muertes superan las 787.000.

Las acciones están cayendo debido a las preocupaciones sobre la pandemia y la continua cautela de la Fed. Durante la noche, el índice MSCI Asia Pacific bajó un 1,6%, mientras que el índice Topix de Japón cayó un 0,9%. En Europa, el índice Stoxx 600 fue un 1% más bajo liderado por empresas industriales. Los futuros del S&P 500 apuntaban a una apertura más débil, el rendimiento de los bonos del Tesoro a 10 años estaba en 0,65% y el oro estaba sin cambios. En la sesión de ayer, las monedas emergentes eran las que ganaban más terreno frente al USD, el MXN se mantuvo alrededor del 22.05 y se presionó después de que salieran las minutas de la Reserva Federal.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…