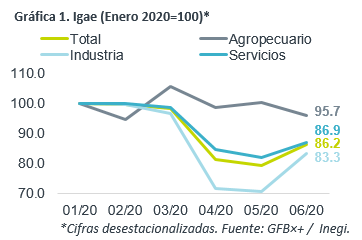

- Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para junio se contrajo 13.2% a/a (-14.0% esperado por GFB×+, -13.8% por el consenso), mes a mes, con cifras ajustadas, avanzó 8.9%. Con ello, el PIB para el 2T20 se revisó de -18.9% a -18.7% a/a.

- Relevante: Tras tocar en mayo niveles de 2009, la actividad rebotó parcialmente en junio, reflejando una mayor demanda externa y la reactivación de algunas industrias que se consideraron esenciales (eq. transporte, construcción, minería no petrolera), así como un confinamiento menos estricto y mejoras en el empleo, que favorecieron a la activad comercial y de servicios. Lo anterior más que compensó la menor extracción de crudo.

- Implicación: Prevemos que el PIB caiga 8.9% en 2020 y rebote 2.0% en 2021. El mayor riesgo para nuestro escenario es que, a causa de la persistencia del problema sanitario, se extienda la duración de las restricciones a la actividad, lo que induciría que más negocios cierren y más empleos se pierdan de forma permanente, acentuando las secuelas de la crisis sobre la oferta y la demanda en el mediano plazo.

Junio. Inicia camino hacia una lenta recuperación

Después de tocar en mayo niveles de 2009, la actividad rebotó en junio, gracias a la reactivación de algunas industrias, una mayor demanda externa y ligeras mejoras en el consumo y la inversión. Todavía se encuentra 13.8% debajo del nivel visto a inicios de año. Abajo, el desglose:

- Agropecuario (-2.0% a/a, -4.5% m/m*). El sector no se detuvo en meses previos; es posible que el dato de junio reflejara moderación en la demanda intermedia (manuf. alimentos) y final (menor confinamiento).

- Industrial (-16.7% a/a, +17.9% m/m*). El rebote se explica porque se reanudó, al considerarse esencial, la fabricación de eq. de transporte (manufactura +26.7% m/m), la construcción (+17.5%) y la minería no petrolera (minería +1.6%); también favoreció el rebote en la exportación (+75.6%), dada la mayor demanda externa y en EEUU. Lo anterior, más que compensó los efectos de la menor extracción de crudo (minería petrolera -1.6%).

- Servicios (-12.1% a/a, +6.2% m/m*). La reactivación industrial indujo que algunas personas regresaran a sus trabajos. Junto con un confinamiento menos estricto y el ligero repunte en la confianza, favoreció al consumo privado, ocasionando que los servicios más afectados en el punto más álgido de la pandemia comenzaran a mejorar: comercio, transporte, esparcimiento, alojamiento y preparación de alimentos y bebidas.

Mejoras podrían extenderse, pero a menor ritmo

Estimamos una caída del PIB de 8.9% en 2020 y un rebote de 2.0% en 2021, dado el bajo apoyo fiscal y las secuelas del alto en la producción sobre la oferta y demanda.

En los próximos meses, la recuperación se extendería, pero a menor ritmo. Ayudará el levantamiento de algunas medidas sanitarias, permitiendo que más industrias se reactiven, se recuperen algunos puestos de trabajo y se modere la disrupción en cadenas de proveeduría; además, la exportación reflejaría mejoras en el consumo e industria en EEUU. Sin embargo, la inversión tendría un débil rebote, pese a la entrada del T-MEC, ante la elevada incertidumbre (recuperación, manejo pandemia, política económica) y la afectación en la rentabilidad de los negocios; ello, a su vez, limitará la recuperación del empleo y del consumo privado.

Si el problema sanitario no se controla, se extendería la duración de las medidas sanitarias, ocasionando mayor daño permanente en la demanda interna, a través de la confianza, la inversión y el empleo, así como en la oferta, pues más negocios cerrarían permanentemente.

Te recomendamos

ECO B×+: Comercio inicia recuperación en junio…

Noticia: Esta mañana el INEGI dio a conocer el dato de las ventas minoristas correspondiente a junio, el cual se contrajo a tasa anual 16.6% (-17.4%…

ECONOTRIS: MÉXICO: IGAE Moderado

INEGI dio a conocer esta mañana que el Indicador Global de la Actividad Económica (IGAE) presentó un crecimiento anual de 2.27%, ligeramente por…