Económico

Cambio Fed, sorprende gasto personal EEUU. No descartamos que se sigan asimilando durante la sesión los comentarios de J. Powell de ayer (permitir ocasionalmente que la inflación se ubique por encima de la meta) y las cifras de ingreso y gasto personal, publicadas hoy, y que sorprendieron positivamente, con crecimientos mensuales de 0.4% (-0.2% esp.) y 1.9% (1.6% esp.), respectivamente. También destaca la renuncia del PM de Japón, por temas de salud; pese a ello, el yen se aprecia 1.0% vs. el dólar.

Fed tolerante con inflación. Ayer, J. Powell presentó la actualización de los cambios en la determinación de las metas de largo plazo del Instituto. Reconociendo los cambios en la relación empleo-inflación y en la productividad, lo que afecta los niveles estimados de máximo empleo y tasa de interés natural, el Presidente de la Fed señaló que se buscará que la inflación sea “en promedio” del 2.0% a/a, lo que implica que el Instituto permitirá que, tras periodos de baja inflación, la variable se ubique temporalmente por encima de dicha meta, lo que a su vez podría señalar que las tasas de interés se mantendrían bajas por más tiempo. La curva de rendimientos se desplazó al alza ayer, en especial los nodos de mayor plazo (10a +6.4 pb., 30a +9.7 pb.), y hoy presenta un regreso parcial; el índice dólar sigue debilitándose esta mañana (-0.7%).

Minutas Banxico. Algunos miembros señalaron que el margen para la política monetaria se ha hecho más estrecho, ante las mayores presiones inflacionarias y los ajustes al alza en las expectativas de precios de corto plazo, así como por los riesgos para la estabilidad financiera. Se reveló que la Subgobernadora I. Espinosa optó por un recorte de 25 pb., y no de 50 pb. como el resto. El rendimiento del bono a 10a baja 1pb. a 6.10%.

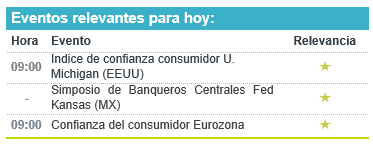

A seguir. Hoy destacan la publicación de la confianza del consumidor medida por la U. de Michigan en EEUU e indicadores de finanzas públicas en MX. La siguiente semana, resaltan: datos de actividad industrial en CHI; de empleo e inflación en Europa; de ventas de autos y de empleo, al igual que comentarios de Presidentes Regionales de la Fed, en EEUU; de producción automotriz, remesas y confianza del consumidor, en México.

Bursátil

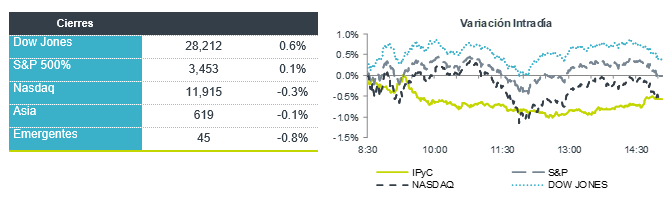

Asimilan nuevos objetivos de política monetaria. Los futuros de los mercados accionarios estadounidenses se ubican con movimientos de alza, anticipando un cierre de semana con su quinta alza consecutiva. Los mercados asimilan de forma positiva los nuevos objetivos en política monetaria que detalló el presidente de la Reserva Federal, que implicarían mantener las tasas de interés bajas y una mayor flexibilización con respecto a la inflación y el empleo. Por su parte, las negociaciones por nuevos estímulos económicos contra el coronavirus en EEUU se mantuvieron estancadas tras una llamada entre Nancy Pelosi y el jefe de gabinete, Mark Meadows. En la parte política, Donald Trump aceptó la nominación a la presidencia y prometió alcanzar un mayor crecimiento. En otros temas, en Japón se observa una baja en los mercados tras el anuncio del primer ministro japonés, Shinzo Abe, de que dejaría su cargo por problemas de salud. La atención de hoy se ubica en datos de gasto de los consumidores y el dato de sentimiento del consumidor de la Universidad de Michigan.

Positivo

- CHDRAUI: Fitch subió la calificación nacional de largo plazo de Chedraui a “AA+(mex)” desde “AA(mex)”, con perspectiva estable, ante sus niveles de deuda controlados y generación importante de flujo de caja operativo.

- HP: Reportó una utilidad por acción de 49 centavos, cifra 6 centavos superior a lo esperado, mientras que los ingresos también superaron expectativas, gracias a la mayor demanda de laptops por el trabajo a distancia.

- DELL: Reportó ganancias trimestrales de USD$1.92 por acción, 52 centavos superior a lo estimado, los ingresos también fueron mejor a lo esperado, ante la mayor demanda de equipos y software por el trabajo a distancia.

- BIG LOTS: Reportó utilidades de USD$2.75 por acción, superando estimaciones, los ingresos también estuvieron por arriba de lo esperado, las ventas en tiendas comparables incrementaron 31.3%, también se anunció un programa de recompra de acciones de USD$500 millones.

Neutral

- COCA-COLA: Anunció una reorganización de su estructura comercial de 17 unidades comerciales a 9, lo cual traerá recortes de empleos, la empresa planea ofrecer 4,000 recortes voluntarios.

- GAP: Reportó una pérdida de 17 centavos por acción, menor a los 41 centavos de pérdida esperados los ingresos superaron estimaciones al verse beneficiado por una mayor preferencia por ropa informal derivado de la pandemia.

Cambios

El presidente Donald Trump aceptó la nominación del partido republicano a la presidencia en un discurso desde el jardín sur de la Casa Blanca, que fue una mezcla de ataques a su oponente y promete impulsar un mayor crecimiento. El discurso de 71 minutos eludió en gran medida la pandemia de coronavirus que ha dejado 180.000 estadounidenses muertos. Como es habitual en los discursos políticos, eligió datos económicos para pintar su administración de la mejor manera, mientras tergiversaba las posiciones de su oponente. Según el promedio de encuestas nacionales de RealClearPolitics, Trump está por debajo de Joe Biden en 7.1 puntos porcentuales.

El primer ministro japonés, Shinzo Abe, anunció que renuncia para someterse a tratamiento por una enfermedad crónica, lo que pone fin a su carrera como líder con más años de servicio en el país. Las acciones de Tokio se hundieron y el yen se fortaleció tras los informes del anuncio, ya que los inversionistas se sorprendieron por la medida. Los movimientos, aunque dramáticos, parece poco probable que se conviertan en un gran sell off, ya que se anticipan pocos cambios drásticos de política por parte de su sucesor. No está claro cuándo se llevaría a cabo la votación para seleccionar un nuevo líder.

La descripción del presidente de la Reserva Federal, Jerome Powell, del nuevo enfoque del banco para establecer la política monetaria ayer ha sido recibida con cierto escepticismo por parte de los inversores. Con la inflación permaneciendo obstinadamente baja, pocos parecen creer que la Fed pueda diseñar un rebasamiento de su objetivo del 2% en el corto plazo. Un lugar donde el movimiento se hará sentir en un plazo más inmediato es al otro lado del Atlántico en el Banco Central Europeo, donde también se está llevando a cabo una revisión de políticas. La medida de la Fed podría ayudar a la presidenta Christine Lagarde a impulsar una política similar para la zona euro, lo que permitiría al BCE permanecer más acomodaticio durante más tiempo.

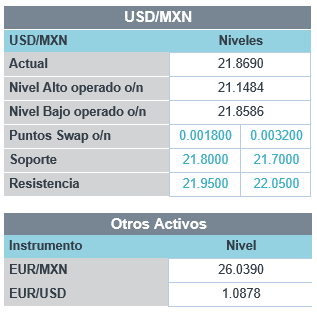

Durante la noche, el índice MSCI Asia Pacific sumó un 0,1%, mientras que el índice Topix de Japón cerró un 0,7% a la baja tras las noticias de Abe. En Europa, el índice Stoxx 600 había caído un, y los bancos eran, con mucho, los de mejor desempeño. Los futuros de S&P apuntaban a una apertura más alta, el rendimiento de los bonos del Tesoro a 10 años estaba en 0,75% y el petróleo en USD $43.04. EL MXN inicia la sesión en franca recuperación respecto del cierre previo en 22.15 al cotizar alrededor de 21.87.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…