Económico

Vicepresidente Fed. Ayer, R. Clarida comentó que por el momento no se consideran implementar tasas de interés negativas o límites sobre los rendimientos de los bonos del tesoro, aunque se ha discutido esta última opción; comentó que la Fed podría ajustar su guía futura y los pronósticos económicos en septiembre; reconoció que el ajuste al comunicado de la Fed implica una menor relación empleo-inflación, lo que podría implicar que la Fed mantenga una postura acomodaticia por mayor tiempo. Ante ello, y a la espera de la publicación del ISM manufacturero para agosto, el rendimiento del treasury a 10 años rebota 0.8 pb. y se ubica en 0.71%; el índice dólar se debilita 0.3%.

Datos positivos en CHI. El PMI manufacturero para agosto se aceleró sorpresivamente (53.1 pts. vs. 52.5 esperado y 52.8 ant.), lo que señalaría un mayor dinamismo interno y en la demanda global. Con ello y el debilitamiento del dólar, materias primas avanzan: petróleo +1.0% (WTI), oro +1.1%, cobre +0.4%.

Inflación negativa en la EZ. En agosto, el índice general decreció 0.2% a/a (primera variación negativa desde 2016); la inflación subyacente se desaceleró de 1.2% a 0.4% a/a; daría espacio para que el BCE mantenga una postura acomodaticia. Pese a ello y la ligera alza en el desempleo en julio respecto a junio (7.9% vs. 7.7%), el euro avanza 0.4% contra el dólar.

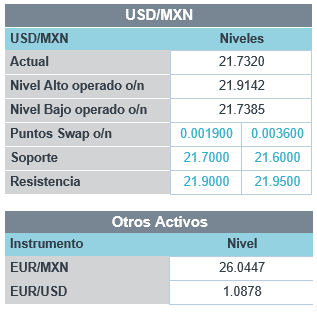

MX: Remesas, PMI agosto, informe gobierno. A la espera de la publicación de cifras de remesas para julio y del PMI para agosto, así como del informe de gobierno, y siguiendo el debilitamiento del dólar y el alza del precio del petróleo, el USDMXN desciende 18 cts. respecto al cierre de ayer, cotizándose en $21.71.

Bursátil

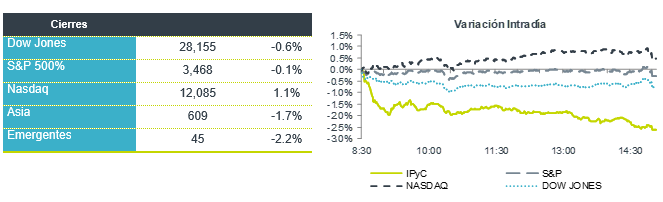

Septiembre con temas pendientes. Los futuros de los mercados accionarios estadounidenses operan de forma mixta, reaccionando a la debilidad que observa el dólar ante la confirmación que dieron ayer los miembros de la FED de que las tasas de interés permanecerán en niveles bajos por un periodo prolongado, a lo que se suman datos económicos como el PMI en China, que fue mejor a lo esperado mientras que en Europa las cifras de PMI mostraron un modesto crecimiento. Tras cinco meses consecutivos de alza en los mercados, los inversionistas inician septiembre con varios pendientes dentro de los que destaca el estancamiento en las conversaciones de mayores estímulos económicos, la carrera electoral en EEUU y el avance de la pandemia. En la parte corporativa las acciones de Apple suben tras conocerse que fabricará al menos 75 millones de equipos iPhone 5G, mostrando que la demanda del equipo se mantiene firme a pesar de la pandemia, y las acciones de Zoom Video suben por un reporte arriba de lo esperado. Hoy hay varios datos económicos como los datos de PMI manufacturero, gasto en construcción y ventas de vehículos, entre otros. En México se espera el informe de gobierno.

Positivo

- ZOOM VIDEO: Reportó utilidades de USD$0.92 por acción, mayor a los USD$0.45 esperados, los ingresos también estuvieron por arriba, la compañía incrementó su pronóstico de ingresos anuales en más del 30%.

Neutral

- LAB: Colocó certificados bursátiles por un monto de P$1,000 millones, con vencimiento en agosto de 2023 y tasa TIIE más 110 pb. La oferta tuvo demanda de 2.3 veces y recibió calificación de “AA(mex)” por Fitch.

- GRUMA: Fitch ratificó su calificación en escala nacional de “AAA(mex)”, con perspectiva estable y en escala global de “BBB”, reflejando buenos niveles de rentabilidad, liquidez y bajo apalancamiento de la empresa.

- WALMART: La minorista estadounidense lanzará un programa de membresía Walmart+ el 15 de septiembre, tendrá un costo de USD$98 anuales y competirá con Amazon Prime.

Negativo

- FINN: Fitch Ratings bajó la calificación nacional de largo plazo a Fibra Inn ubicándola en “A(mex)” desde “A+(mex)”. La perspectiva se mantuvo negativa, ante la reducción en ingresos y EBITDA más allá de lo esperado.

- SANOFI: Después de realizar un estudio con más de 420 personas, anunció que su fármaco Kevzara no resultó eficaz como tratamiento contra COVID-19.

Cambios

La caída en el valor de la moneda estadounidense continúa, cayendo a un mínimo de dos años esta mañana, más del 10% por debajo de sus máximos de marzo. Y hay poco respiro a la vista. Los fondos de cobertura han cambiado a un posicionamiento bajista neto, mientras que la incertidumbre nubla las perspectivas económicas de Estados Unidos debido a la pandemia, las elecciones y las estancadas conversaciones de estímulo. Como es habitual con la caída de la moneda de reserva mundial, los precios de las materias primas útiles como el oro están aumentando.

Los precios al consumidor en la zona del euro cayeron por primera vez en cuatro años en agosto, según la estimación de inflación de Eurostat publicada esta mañana. El nivel llegó a menos 0,2% interanual, con la inflación subyacente cayendo a un mínimo histórico de 0.4%. Informes separados mostraron que la tasa de desempleo subió más en la zona de la moneda común en julio, mientras que los datos del PMI manufacturero mostraron que las fábricas recortaron empleos y redujeron los inventarios mientras la industria permanecía posicionada para una recuperación lenta.

Apple Inc. ha pedido a los proveedores que fabriquen al menos 75 millones de iPhones 5G para finales de este año en una señal de que la demanda del producto insignia de la compañía se mantiene durante la recesión mundial. Las acciones de los proveedores de Apple subieron tras la noticia del pedido. Las propias acciones de Apple habían ganado un 3,4% al cierre de ayer, no por ninguna noticia corporativa, sino después de que la división de acciones de 4: 1 redujera el valor nominal de cada acción. Ese efecto «más barato» fue mucho más pronunciado en las acciones de Tesla Inc., que experimentaron un aumento del 13% después de la bien marcada división 5: 1 de la compañía.

El repunte de los mercados globales, que ha visto al índice S&P 500 registrar ganancias durante cinco meses seguidos, se mantiene a principios de septiembre. De la noche a la mañana, el índice MSCI Asia Pacific sumó un 0,3%, mientras que el índice Topix de Japón cayó un 0,2% a medida que se desvanecía parte de la euforia de Buffett. En Europa, el índice Stoxx 600 subió un 0,1%, con el índice FTSE 100 de Londres demostrando un lastre, ya que los operadores regresan después de un feriado de ayer. Los futuros del S&P 500 apuntaban a otra ganancia en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 0,723% y el petróleo en USD $43.06. Las monedas impulsadas por el debilitamiento del USD continúan con ganancias, donde el MXN alcanza durante la sesión de Londres operar cerca de 21.74 y mantenerse ahí para iniciar sesión luego de que el día de ayer rondara 21.95.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…