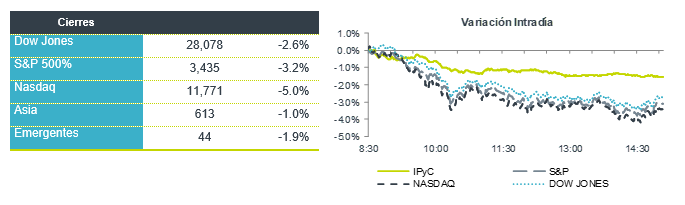

Económico

Recuperación de empleos EEUU. La nómina no agrícola en agosto creció de 1.4 millones, a menor ritmo que en julio, pero en línea con lo esperado; con ello, y el aumento en la participación laboral, la tasa de desempleo bajó a su menor nivel desde abril (8.4%); las horas trabajadas aumentaron ligeramente más a lo esperado y el subempleo disminuyó de 16.5% a 14.2%. Activos de riesgo reaccionan positivamente: divisas emergentes se aprecian contra el dólar (rand sudaf. +0.9%, real bra. +0.7%, peso mex. +0.5%) y avanza el precio del crudo (+0.2%, WTI) y del cobre (+1.6%); por el contrario, monedas duras se deprecian (yen jap. -0.3%, franco suizo -0.4%), el oro baja 0.6% y suben los rendimientos de bonos a 10 años en países desarrollados (EEUU +3.4 pb., ALE +1.3 pb.).

Presidente Fed Chicago advierte de riesgos. La falta de estímulos fiscales y posibles rebrotes de coronavirus son algunos de los retos que amenazan la recuperación de la economía; indicó que considera positivo que se instrumente una guía futura más clara acerca de futuros ajustes en las tasas de interés y compras de activos. La curva de rendimientos presenta alzas en todos los nodos, en especial en los de mayor plazo (30 años +3.7 pb.).

MX se modera producción automotriz. En agosto, la producción alcanzó 293.5 mil unidades, 0.5% menos que en julio y 13.2% debajo del agosto ’19; la exportación ascendió a 257.6 mil unidades (+0.6% m/m, -8.6% a/a). El USDMXN desciende 15 cts. y se cotiza en $21.51, asimilando los datos de empleo positivos en EEUU.

Siguiente semana. Destacarán datos de inflación en EEUU y el anuncio del BCE, en el frente internacional; en México, cifras de inflación y actividad industrial, y la presentación del Paquete Económico 2021.

Bursátil

Asimilan nómina no agrícola mejor a lo esperado. Los futuros de los mercados accionarios estadounidenses operan en terreno mixto, ante la publicación del reporte de nómina no agrícola que reportó una creación de 1.371 millones de empleo, cifra arriba de lo esperado. Por su parte, la tasa de desempleo se ubicó en 8.4% desde el 10.2% del mes previo. Cabe señalar que este es el primer reporte después de que se dejaron de otorgar los beneficios de ayuda el 31 de julio. Por otra parte, los inversionistas muestran cautela respecto a las altas valuaciones que han observado algunas acciones tecnológicas, desde marzo de este año el sector tecnológico del S&P ha presentado un avance de 70% y 30% en lo que va del año. En Europa los mercados presentaron un desempeño positivo luego de que los bancos españoles CaixaBank y Bankia señalaron que están en conversaciones sobre una posible fusión, lo que sería la mayor transacción en el sector bancario español en año.

Positivo

- BROADCOM: Reportó utilidades de USD$5.4 por acción, USD$0.16 arriba de lo esperado, los ingresos estuvieron ligeramente mejor a lo estimado, así mismo mencionó que tienen una mejor perspectiva del trimestre actual.

- COOPER COMPANIES: Reportó una utilidad trimestral de USD$2.28 por acción, los ingresos también superaron lo esperado por el consenso y dieron una guía de ingresos optimista para el trimestre en curso.

- DOCUSIGN: Anunció utilidades de USD$0.17 por acción, más del doble de lo esperado por el consenso, los ingresos también estuvieron por encima del estimado, la compañía dio una guía optimista para el año.

Neutral

- AMX: Dio por terminado el contrato para la compra del 99.3% de Telefónica Móviles El Salvador, después de evaluar las condiciones impuestas por el regulador.

- BAJIO: Fue aceptado como signatario de los Principios de la Banca Responsable y miembro de la Iniciativa Financiera del Programa de las Naciones Unidas para el Medio Ambiente.

- GAP: En agosto, los 14 aeropuertos de GAP registraron una caída en el tráfico de pasajeros de 51.4% a/a. Para los aeropuertos en México, la caída fue de 49.7% a/a.

- VOLAR: Durante agosto, el tráfico de pasajeros disminuyó 35.1% a/a; sin embargo, en la comparación contra el mes anterior el tráfico vio un aumento de 21.6% m/m. El factor de ocupación fue de 72.6%.

Cambios

La tasa de desempleo de Estados Unidos cayó por debajo del 10% al reportarse en 8.4% en agosto con 1.37 millones de nuevos puestos agregados a las nóminas no agrícolas. Los datos de hoy, aumentaron el número de empleados gracias a la contratación de unos 240.000 trabajadores temporales para ayudar a realizar el censo demorado por pandemia de este año. La variación interanual de los beneficios se mantiene por encima del 4% con un 4.7%. Los datos de empleo de ADP a principios de esta semana estuvieron muy por debajo de las expectativas.

La urgencia del secretario del Tesoro, Steven Mnuchin, de acordar un nuevo paquete de estímulo de Estados Unidos hasta ahora ha producido pocos avances, y los republicanos y los demócratas se mantienen muy separados en cuanto al tamaño de las medidas de gasto necesarias. El renovado contacto entre las partes produjo cierta reducción en los riesgos futuros, ya que la presidenta de la Cámara de Representantes, Nancy Pelosi, acordó informalmente con Mnuchin trabajar juntos para evitar un cierre del gobierno en las semanas previas a las elecciones. Esto, al menos, elimina el riesgo de que cualquiera de las partes utilice la financiación de servicios esenciales como moneda de cambio hacia un acuerdo de estímulo más amplio.

Si bien una vacuna contra el coronavirus sigue siendo el principal objetivo de las empresas farmacéuticas de todo el mundo, sigue habiendo avances en el tratamiento de la enfermedad. El farmacéutico danés Novo Nordisk A / S está explorando si una nueva clase de medicamentos que ayudan a las personas a perder peso y controlar la diabetes pueden combatir la enfermedad. Si tiene éxito, se agregará a la creciente lista de terapias disponibles para los médicos. El brote continúa y la India y Brasil informan un número significativo de nuevas infecciones.

La gran ola de ventas en las acciones estadounidenses ayer, parece más un evento de un día que un cambio sustancial de dirección esta mañana, ya que las acciones globales buscan recuperarse nuevamente. Durante la noche, el índice MSCI Asia Pacific cayó un 1,2% mientras que el índice Topix de Japón cerró un 0,9% más bajo. En Europa, el índice Stoxx 600 subió un 0,7%, ya que los inversores cambiaron hacia acciones cíclicas y las acciones españolas se vieron impulsadas por la noticia de una posible fusión bancaria. Antes de los datos laborales, los futuros del S&P 500 apuntaban a un fuerte rebote en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 0,651% y el petróleo en con una ligera recuperación en USD $41.63. Las monedas continúan su rally contra el USD con el MXN buscando al inicio de la sesión los niveles bajos del día de ayer al operar cerca de 21.61.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…