Económico

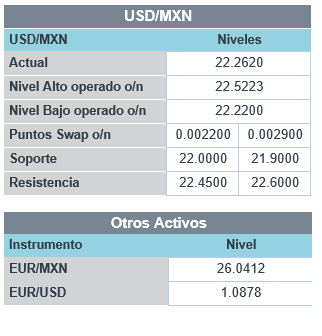

Atención en pandemia, incertidumbre política. No descartamos que, ante el avance en el número de contagios por coronavirus en Europa, la expectativa de una posible propuesta de estímulos fiscales (2.2 bdd) en EEUU y previo al 1er debate presidencial, también en los EEUU (se discutirán economía, pandemia, racismo, violencia), prevalezca un contexto de cautela a lo largo de la sesión. En este sentido, el rendimiento del treasury a 10 años presenta pocos cambios (+0.2 pb.) y el oro avanza marginalmente (+0.2%), mientras que el precio del petróleo retrocede 0.5% (WTI) y 0.4% (Brent); pese a ello, y al igual que otras divisas emergentes (real brasileño +0.2%), el peso se aprecia 0.6% contra el dólar, con lo que el tipo de cambio se cotiza en $22.29 (-12 cts.).

Aumenta déficit comercial en EEUU. En agosto, el déficit comercial de bienes registró un récord de 82.9 bdd, ante el alza de 3.1% m/m en las importaciones y de 2.8% en las exportaciones. Destacó la importación de bienes de consumo (+7.0%), lo que, junto con el aumento en inventarios al mayoreo también conocido hoy, indica la expectativa de que el consumo privado muestre solidez al cierre de año. El índice dólar se debilita 0.2%.

A seguir. Este día, serán relevantes las participaciones en distintos foros de miembros de la Fed, incluyendo al Vicepresidente del Instituto y al Presidente Regional de NY, y el 1er debate presidencial, en los EEUU; en China, la publicación de los PMI del sector manufactura y no manufacturero para septiembre; en México, se conocerán las cifras de reservas internacionales y los resultados de las subastas de bonos gubernamentales.

Bursátil

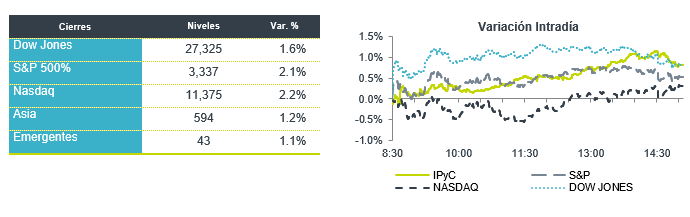

Atentos al primer debate. Los futuros de los mercados accionarios estadounidenses registran ligeros movimientos a la baja, previo a una jornada en donde el mercado permanecerá expectante de lo que ocurra en el primer debate de la carrera presidencial en EEUU entre el candidato demócrata J. Biden y el republicano D. Trump; a la fecha, las encuestas ponen como favorito al demócrata. Por otro lado, el tema de los estímulos adicionales sigue pendiente. En ese sentido, los demócratas lanzaron una iniciativa por un monto de USD$2.2 billones, con lo que se pretenden restaurar los apoyos de USD$600 semanales; sin embargo, tal cifra aún está por arriba de los que los republicanos han planteado. La líder demócrata, N. Pelosi, y el secretario del tesoro, M. Mnuchin, se comprometieron a seguir con las negociaciones el día de hoy. En cuando al Covid-19, el día de ayer se rebasó la cifra de 1 millón de fallecimientos, luego de 10 meses del inicio de la pandemia. El día de hoy se espera la publicación del indicador de confianza del consumidor y en temas corporativos destacará el reporte trimestral de Micron después del cierre.

Positivo

- IHS MARKIT: La compañía de información y análisis financiero reportó una utilidad por acción de USD$0.77, superando por USD$0.08 al consenso, mientras que sus ingresos estuvieron en línea.

Neutral

- WALMART: Circula en medios que se encuentra en conversación para invertir hasta USD$25 mil millones en una aplicación del grupo Tata Group en India.

- MICROSOFT: El día de ayer los servicios de Microsoft Office 365 y Azure sufrieron una interrupción lo que afectó a usuarios de servicios como correo y Teams.

- MCCORMICK: Reportó una utilidad trimestral de USD$1.53 por acción, un centavo por arriba de las estimaciones, los ingresos también fueron superiores que lo esperado por el consenso; sin embargo, dio una guía de utilidad por acción por debajo de lo esperado y anunció un Split de 2-1.

Negativo

- FINN: HR Ratings revisó a la baja la calificación de Fibra Inn a “A+” desde “AA-”, con perspectiva negativa, debido al impacto por la prolongación de la pandemia sobre la operación de los hoteles.

- TIFFANY: La compañía fue contrademandada por LVMH, acusada de un mal manejo financiero durante la pandemia. LMVH ya había anunciado su plan de alejarse de la adquisición de Tiffany que se esperaba este mes.

Cambios

Las esperanzas de un nuevo paquete de estímulo en EU dependen de la evolución política actual. Los demócratas de la Cámara de Representantes publicaron ayer por la noche su propuesta de 2,2 billones de dólares, una medida que hasta ahora ha sido recibida con el silencio de la administración Trump. La presidenta de la Cámara de Representantes, Nancy Pelosi, habló con el secretario del Tesoro, Steven Mnuchin, y hoy mantendrá más conversaciones telefónicas. Si no se llega a un acuerdo, los demócratas han dicho que procederán con una votación sobre el plan y luego se irán de la ciudad para la campaña preelectoral.

El número de personas que han muerto por Covid-19 ha superado el millón, según datos de la Universidad Johns Hopkins. El director del Centro para el Control y la Prevención de Enfermedades de China dijo que es poco probable que el virus se contenga en un futuro próximo. En EU, hay indicios de que el invierno puede ser un momento difícil, ya que las admisiones hospitalarias se estancaron en alrededor de 30,000 recientemente y la tasa de mortalidad promedia alrededor de 750 por día. Si bien se ha avanzado mucho en el tratamiento, los expertos advierten que el virus se propagará más fácilmente en invierno, lo que pondrá al sistema de atención médica bajo una presión renovada.

El presidente Donald Trump y el candidato demócrata Joe Biden se enfrentan esta noche en el primero de los tres debates previos a las elecciones. El enfrentamiento de 90 minutos, que comienza a las 8:00 p.m., no está programado para incluir una discusión sobre la situación fiscal de Trump, aunque es casi seguro que Biden intente obtener algunos puntos de los informes recientes de New York Times. El moderador de esta noche, Chris Wallace de Fox News, ha elegido la economía, la Corte Suprema, Covid-19, la raza y la integridad de las elecciones como temas de discusión.

El breve impulso de optimismo de ayer se está desvaneciendo a medida que los inversionistas comprueban la realidad de las bajas posibilidades de estímulo fiscal en EU y los riesgos de resurgimiento del coronavirus. Durante la noche, el índice MSCI Asia Pacific se mantuvo prácticamente sin cambios, mientras que el índice Topix de Japón cerró un 0,2% por debajo. En Europa, el índice Stoxx 600 bajó un 0,5%, siendo los bancos los de peor desempeño después del repunte del sector ayer. Los futuros del S&P 500 fluctuaron entre apuntar a una pequeña pérdida o ganancia, el rendimiento de los bonos del Tesoro a 10 años fue de 0.651% y el petróleo en USD $40.29. El USD continua ligeramente débil respecto a los últimos días con un MXN que inicia sesión alrededor de 22.22 después del cierre previo en 22.41.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…