Económico

Atención en Powell. Es probable que los mercados sigan asimilando, aunque en menor magnitud, la recuperación de la salud del Presidente de los EEUU; sin embargo, el optimismo podría moderarse a la espera de noticias sobre la negociación para un nuevo paquete de apoyos fiscales y previo a las declaraciones del Presidente de la Fed, mientras que, en Europa, se aceleran los contagios por COVID-19 (Italia impondrá medidas más estrictas) y reportes indican distanciamientos en la negociación del Brexit. En este entorno, el índice dólar alarga su debilitamiento (-0.1%), pero la libra esterlina se deprecia 0.4% contra la divisa estadounidense, y el rendimiento del treasury a 10 años sube en el margen (+0.2 pb.); materias primas se mantienen al alza, como el petróleo (+2.4%, WTI) y el oro (+0.1%).

MX: Inversión y consumo avanzan. En julio, la inversión fija bruta (+4.4%) y el consumo privado (+5.2%) presentaron su segunda variación mensual positiva, pero todavía exhiben marcadas caídas anuales (-21.2 y -15.1%, respectivamente). El USDMXN desciende 9 cts. y se cotiza en $21.30, ante el retroceso generalizado del dólar y el avance en el precio del crudo.

Bursátil

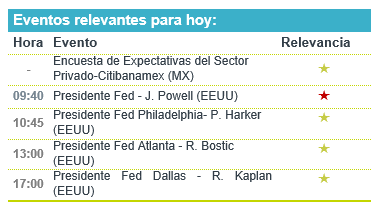

Incertidumbre por apoyos fiscales y recuperación de D. Trump. Los futuros de los mercados accionarios muestran movimientos mixtos a la espera de señales sobre mayores estímulos fiscales. El día de hoy Nancy Pelosi sostendrá una llamada con el Secretario del Tesoro, aunque la congresista reconoce que las negociaciones van lentas. Por otro lado, los mercados siguen valorando la situación de salud del Presidente Donald Trump, ya que después del alta del hospital permanecen las dudas de cuándo regresará por completo a sus labores y como deberá continuar la contienda presidencial. El médico de la Casa Blanca reconoció que el presidente puede que aún no esté fuera de peligro, adicional a la inquietud por el brote de contagios del virus en la Casa Blanca. Por lo anterior, Joe Biden condicionó el segundo debate, solo si los expertos de salud señalan que es seguro. En Europa los inversionistas toman en cuenta los comentarios de la presidenta del Banco Central Europeo sobre los temores de que finalice el apoyo fiscal para la contención del coronavirus. La atención de hoy se centrará en el discurso del presidente de la Fed Jerome Powell a las 9:30 hrs y los JOLTS.

Positivo

- SPORT: Realizó la reapertura de 32 clubes Sports World ubicados en la Ciudad de México, con lo que la compañía ha reanudado operaciones en la totalidad de sus clubes luego del cierre de operaciones en marzo.

- DOLLAR TREE: Anunció que planearía contratar a más de 25,000 trabajadores para la temporada navideña, derivado del incremento en compras en línea.

Neutral

- GAP: Durante septiembre, los 14 aeropuertos de GAP registraron una caída en tráfico de pasajeros de 38.3% a/a. Los pasajeros nacionales disminuyeron 33.7% a/a y los internacionales cayeron 47.1% a/a.

- OMA: Durante septiembre registró una disminución de 50.7% a/a en tráfico de pasajeros. La parte de pasajeros nacionales disminuyo 48.9% a/a, y la parte internacional 65.9% a/a.

- VOLAR: El tráfico de pasajeros durante septiembre disminuyó 27.8% a/a, en donde los pasajeros nacionales disminuyeron 25.2% a/a y los internacionales 39.9% a/a. La ocupación se ubicó en 74.4%.

Negativo

- CISCO SYSTEMS: Después de que una empresa de ciberseguridad acusó a la compañía de copiar patentes, se le ordenó a Cisco un pago por USD$1,900 millones; sin embargo, la empresa planea apelar la decisión.

Cambios

Después del alta del hospital del presidente Donald Trump y su regreso a la Casa Blanca, quedan dudas sobre su estado y cuándo regresará por completo al trabajo. Su médico Sean Conley dijo que si bien el presidente estaba lo suficientemente en forma para irse a casa, «puede que no esté del todo fuera de peligro». Funcionarios de la Casa Blanca anunciaron medidas para controlar el acceso al presidente y están ofreciendo equipo de protección a quienes lo conozcan. Trump prometió que pronto volvería a la campaña electoral.

Los jefes de la Reserva Federal y del Banco Central Europeo hablan hoy. La presidenta del BCE, Christine Lagarde, advirtió anteriormente que si bien las medidas de contención del virus representan un riesgo claro para la recuperación, su mayor temor es un final repentino del apoyo fiscal. Se espera que el presidente de la Fed, Jerome Powell, reitere que el banco ha hecho todo lo posible y que la recuperación está en manos de los legisladores cuando hable a las 19:40 a.m.. El economista del BCE, Philip Lane, compartirá sus puntos de vista después de Powell.

Hablando de medidas fiscales, aún queda la esperanza de que la presidenta de la Cámara de Representantes, Nancy Pelosi, y el secretario del Tesoro, Steven Mnuchin, puedan llegar a un acuerdo para un nuevo paquete de estímulo con la pareja lista para reanudar las negociaciones hoy. Si bien persisten diferencias significativas entre la propuesta demócrata de 2,2 billones de dólares y una oferta de 1,6 billones respaldada por la Casa Blanca, ambas partes han informado de avances. A pesar de que el presidente Trump pidió recientemente a ambas partes que «lo hagan» con el estímulo, no está claro si un acuerdo alcanzado por Mnuchin tendría suficiente apoyo republicano en el Senado, o incluso tiempo para completar la legislación antes de las elecciones.

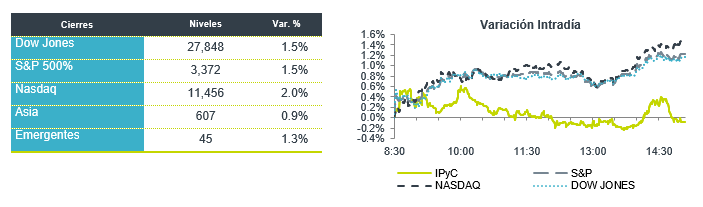

La falta de un nuevo catalizador y la continua incertidumbre sobre el estímulo fiscal y la condición Trump hacen que los mercados estén sin rumbo el día de hoy. Durante la noche, el índice MSCI Asia Pacific subió un 0,7%, mientras que el índice Topix de Japón cerró un 0,5% arriba. En Europa, el índice Stoxx 600 había caído un 0,2% con las acciones tecnológicas liderando las pérdidas. Los futuros del S&P 500 apuntaban a una pequeña pérdida en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 0,765% y el petróleo acercándose a los USD $40.00. Las monedas por su parte también con comportamientos mixtos aunque muy acotados donde vemo un índice DXY ligeramente arriba de su cierre previo y al MXN que inicia sesión ligeramente más fuerte.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…